今回は3級ファイナンシャル・プランニング技能士試験、リスク管理分野の第4回です。

前回は生命保険商品の基本的な知識や契約の流れ、ついでに必要保障額の見積もりなどについて解説しました。

今回は生命保険商品には具体的にどんな保険があるのかということについて解説していきますのでお付き合い下さい。

加入する旨味のない保険も多々出てきますので、試験のためと割り切って覚えていきましょう。

Contents

超基本的な生命保険。

一口に生命保険と言ってもその種類は無数にあります。

ぶっちゃけ実生活で有用な保険は数えるほどしかないんですが、保険業界とべったりのFP試験では実用的でない保険商品についても出題される可能性があります。

とりあえずいくつかにカテゴライズしてそれぞれ触れていきますのでお付き合い下さい。

まずはかなり基本的な生命保険商品からです。

保険料の安いベーシックな保険「定期保険」。

まずは基本的な生命保険からです。

基本的な生命保険には「定期保険」「終身保険」「養老保険」などがありますが、その中でも「保険期間内に被保険者が死亡した場合に保険金が下りるだけ」という最もシンプルなものが「定期保険」です。

定期保険は本当に「死んだら下りる」という機能だけの保険で、満期保険金がなくいわゆる「掛け捨て」タイプとなっています。

一見払いっぱなしで損をした気分になりそうな保険ですが、その分保険料は安く設定されています。

そして通常の事業費以外に保険会社が中抜きできる部分が少ないため、付加保険料の割合が少なくなります。

なので個人的には。生命保険の中で唯一積極的に契約してもいい保険と位置づけています。

何なら、「遺族の必要資金として適切な保障額の定期保険さえ加入していれば他の生命保険は一切いらない」とすら思っています。

でも人生においては試験より大事なこと!

そしてこの定期保険ですが、保険金の支払われ方によって4種類に分類されます。

その種類は、

- 平準定期保険

- 逓減定期保険

- 逓増定期保険

- 収入保障保険

となっており、保険金の支払われ方によってのみ分かれています。

まずベースとなるのが「平準定期保険」です。

こちらは保険期間中であればいつ被保険者が死亡したとしても下りる保険金が一定の定期保険です。

シンプルな定期保険の中でも最もシンプルなタイプですね。

次に「逓減定期保険」ですが、こちらは「保険期間中にだんだん保険金額が下がっていく定期保険」です。

逓減定期保険は

という前提のもとに契約するタイプの保険ということですね。

対して「逓増定期保険」は逆に「保険期間が進むにつれて保険金が増えていく」タイプの定期保険です。

個人ではあまり利用されないもので、主に経営者が従業員を被保険者として加入することが多く、保険金は死亡退職金などに充てられたりします。

個人で狙って入るような保険じゃないね。

最後に「収入保障保険」です。

こちらは

死亡時に一括で保険金が下りるのではなく、何回かに分割して年金形式で受取人に支払われるタイプの定期保険です。

ちなみに収入保障保険のように分割で保険金が支払われるタイプの保険は、同じ保険料の場合受け取れる保険金の総額は一括で受け取るよりも高くなる傾向があります。

まあ低金利時代の今は微々たるものだけど。

積み立て機能がある「終身保険」。

次は掛け捨てではなく積み立て機能を持った保険「終身保険」です。

「終身」という名の通り、保障が一生涯続くのも特徴ですね。

支払期間は決まっていますが満期保険金はなく、被保険者が亡くなったときに死亡保険金が支払われ、解約したときには積立部分が解約返戻金として支払われることになります。

終身保険のほうがだいぶお得じゃない?

一見いいところだらけのようにも見えますが、保険にそんなうまい話はありません。

掛け捨てでなく生涯の保障がある分、保険料はバカ高くなる傾向があります。

結局は、支払期間が終わる頃には死亡保険金額に近い保険料をすでに支払っている状態になっていると思っておいて下さい。

そして終身保険の注意点としては、「早いうちに解約してしまうと解約返戻金が支払保険料を下回る」というものがあります。

これは支払った保険料の中のうち、最初のうちは保険契約締結にかかる経費部分(付加保険料)の割合が大きく設定されているためです。

なので契約してすぐ解約とかをしてしまうと、解約返戻金がほとんど出なかったり、最悪ゼロということもあり得ますので気をつけましょう。

せいぜい使えて相続税対策くらいですかね。

※保険金は民法上は相続財産ではありませんが、相続税法上では「みなし相続財産」として相続税の課税対象となっています。

しかし保険金には「法定相続人数×500万円」という非課税枠があります。

特定の人に少しお得に現金を遺したいという方は保険を利用するのもありでしょう。

この非課税枠について詳しくは「相続・事業承継分野」で後々解説する予定です。

死んでも生き延びても保険金が出る「養老保険」。

いま出てきた2つの保険は基本的に死亡時に保険金が下りる「死亡保険」でした。

対して「養老保険」は、被保険者が亡くなった場合は死亡保険金、保険期間が終わっても生存している場合には満期保険金が支払われる「生死混合保険」に分類されます。

仕組み的には終身保険に近く積み立て機能があるのですが、終身保険との大きな違いは「死亡を待たずして満期保険金が支払われる」という点です。

この満期保険金は基本的に死亡保険金と同額となっています。

自分で使える分こっちのほうがお得じゃね?いいじゃん!

養老保険の保険料は掛け捨ての定期保険よりも保険料が高いのはもちろんなんですが、掛け捨てではない終身保険よりもさらに保険料は高くなる傾向があります。

終身保険の場合は満期という概念がなく、保険料の支払期間が終わった後は保険料の支払いがないまま被保険者の死亡まで引っ張られます。

一方、養老保険では支払期間が終わると程なく満期が到来し、受取人に満期保険金が支払われます。

運用して増やしてるのか!

終身保険では支払期間が終わった保険料を平均余命まで運用するという前提で保険料を設定しています。

つまり、運用期間が終身保険より短くなる養老保険では追い込みの運用期間がない前提で保険料を設定する分どうしても保険料が高くなってしまうわけですね。

だから「〇〇できるなんてお得!」というのは保険商品には存在しないよ。

夢も希望もないな。

スポンサーリンク

定期と終身の抱き合わせ販売「定期特約付終身保険」。

次は定期保険と終身保険の抱き合わせ販売とも言える「定期保険特約付終身保険」です。

これはもうそのまんまなんですが、通常の終身保険の保障に加えて定期保険を特約で付加し、定期保険が効いている一定期間の保険金額が上乗せされるというものです。

定期保険特約付終身保険は、例えば「子どもが独立するまでの間は多めに保険金が出るようにしたいけど掛け捨ては嫌だなあ。」というニーズに応えた商品と言えます。

基本的に定期部分に関しては保険料支払期間までの間しか付加されないのですが、定期保険部分をどう扱うかによって2種類に分かれます。

1つ目は、主契約である終身保険の保険料支払期間と同じ期間で定期保険を付加する「全期型」です。

要は終身保険の払込満了までの定期部分を一括で契約するということですね。

2つ目は、払込終了までの間数年ごとに定期保険部分を更新していくタイプの「更新型」です。

この場合、更新時の年齢や属性によって定期保険部分の保険料が再計算されるため、更新のたびに定期保険部分の保険料は高くなっていきます。

ただし、更新時に再度の告知などは不要となり、健康状態が悪化していたとしても更新自体は可能な点には注意が必要です。

最初から最後までの保険料を均して設定されるに決まってんじゃん。

自分で運用できる人にとっては割悪いし。

基本的な生命保険についてはこんな感じです。

割とトリッキーな生命保険商品。

次はあまり聞き馴染みのない生命保険商品についていくつかやっていきます。

個人的には実生活で用のない個別商品について解説するのは全然面白くないんですが、試験に出るとなると無視するわけにもいきませんのでお互い頑張っていきましょう。

会社などが使う「団体保険」。

個人がそれぞれ加入する保険とは異なり、会社などの団体が取りまとめ、従業員や役員を被保険者として加入する保険を「団体保険」と言います。

いっぺんに大人数の加入が見込めるため、個人で入るよりも保険料が少し割安になるのが特徴です。

まあ保険会社の利益率を削ってるはずなので悪いことではないんですが。

代表的な団体保険としては「組合福祉団体的保険」というものがあります。

これはその会社の従業員や役員が亡くなった場合に、その遺族への保障を目的として加入する保険です。

契約者は会社、役員や従業員が被保険者となり、契約期間は1年となっています。

受取人は原則としてその従業員の遺族ですが被保険者の承諾があれば受取人を会社にすることが可能です。

なお、主契約の受取人とは別に法人が保険金を受け取る特約を付加することが可能です。

これを「ヒューマンバリュー特約」と言います。

逸失利益とか再雇用の費用とか。

子どもの進学のための貯蓄型保険「学資保険」。

このご時世、子どもを1人大学まで出すのにも相当なお金がかかります。

その進学資金を保険で積み立てようということで生まれたのが「学資保険」です(「こども保険」と呼ばれたりもします)。

これは親が契約者、子どもが被保険者として契約が成されます。

被保険者である子どもが死亡した場合は受取人に死亡保険金が支払われるのですが、亡くならずにそのまますくすくと育った場合、主に子どもの進学タイミングで祝い金が出たり、大学進学年齢に達すると満期保険金が受け取れるという設計になっています。

万が一契約者である親がなくなった場合については、以後の保険料支払が免除されるのですが、一方で保険金や祝い金は親の生存時と同様に支払われます。

設計だけ見るとまさに子どもの進学にドンピシャな保険に見えますが、正直あまり実用性のある保険ではないのが実情です。

満期が概ね子どもの大学進学年齢と比較的短いため、現状の低金利下での利回りが低く投資としては旨味がありません。

親がなくなったときの子どもの進学費用ということであれば、親を被保険者とした定期保険にでも加入してしまえばそれで済む話であるためです。

学資保険については別の記事でも解説をしておりますのでよろしければご参照下さい。

やってる人見たことない「アカウント型保険」。

正直試験勉強以外で聞いたことがないのですが、世の中には「アカウント型保険(利率変動型積立終身保険)」なるものが存在します。

これは、ライフプランの変化に応じて保障内容を変更できる生命保険です。

具体的には支払う保険料のうち、保障部分と積立部分の割合を自分で変更できる保険となります。

訳したらただの「積立型保険」になってしまうので名付けのセンスを疑う案件ですね。

一応終身保険ではあるので、払込終了後には積立部分を年金として受け取ることができます。

積立部分の予定利率は変動制で市場金利に準じて定期的に見直されることが多いようです。

探せばあるんでしょうがそこまでして加入する価値のある保険とは思えません。

スポンサーリンク

運用結果が保険金などに直結する「変額保険」。

通常の貯蓄型の保険商品(「定額保険」と呼ばれます)は利差益によって分配金が発生したりすることがありますが、基本的には保険金などは契約当初に決められた通りの金額に設定されています。

「変額保険」は、保険会社が行う運用の結果によって保険金や解約返戻金が変わってくる保険商品です。

保険として魅力が大きい商品ではありませんがなぜか業界では1つのカテゴリとして幅を利かせていて、保険募集人が変額保険を売るためには一般の生命保険募集人資格を取得した後に変額保険専用の試験に通らなければ販売することができない決まりになっています。

ただの愚痴ですんで。

変額保険で支払われる保険料の運用部分については、定額保険とは別の口座となる「特別勘定」で運用され、定額保険の運用とは完全に分けて管理されています。

変額保険の種類としては「終身型」と「有期型」の2種類があります。

これはそのまんまで、終身型は被保険者が亡くなるまで保障が続きますし、有期型は一定の期間までに生存していれば満期保険金という形で保険金が支払われます。

1つ注意点を挙げると、死亡保険金については運用結果にかかわらず最低保険金額が保証されているのですが、解約返戻金や満期保険金にはその最低保証がありません。

つまり死亡せずに受け取るお金に関しては得だろうと損だろうと運用結果がダイレクトに反映されてしまうことになりますね。

逆に死亡保障はどれだけ損を出したとしても一定額は必ず出ますので、

といった泣きっ面に蜂みたいなことが起こらないように設計されています。

何でもかんでも「お得ぅー!」って言う役じゃねえわ!

自分で作る年金「個人年金保険」。

老齢で働けなくなったときのためにある年金保険ですが、国民年金や厚生年金を補完する目的で個人が加入する私的年金として使われるのが「個人年金保険」です。

具体的には、契約時に決めた一定の年齢に達したときに年金を受け取れるというものです。

公的年金ではないので、普通に解約したり受取の年齢をある程度自由に設定することも可能です。

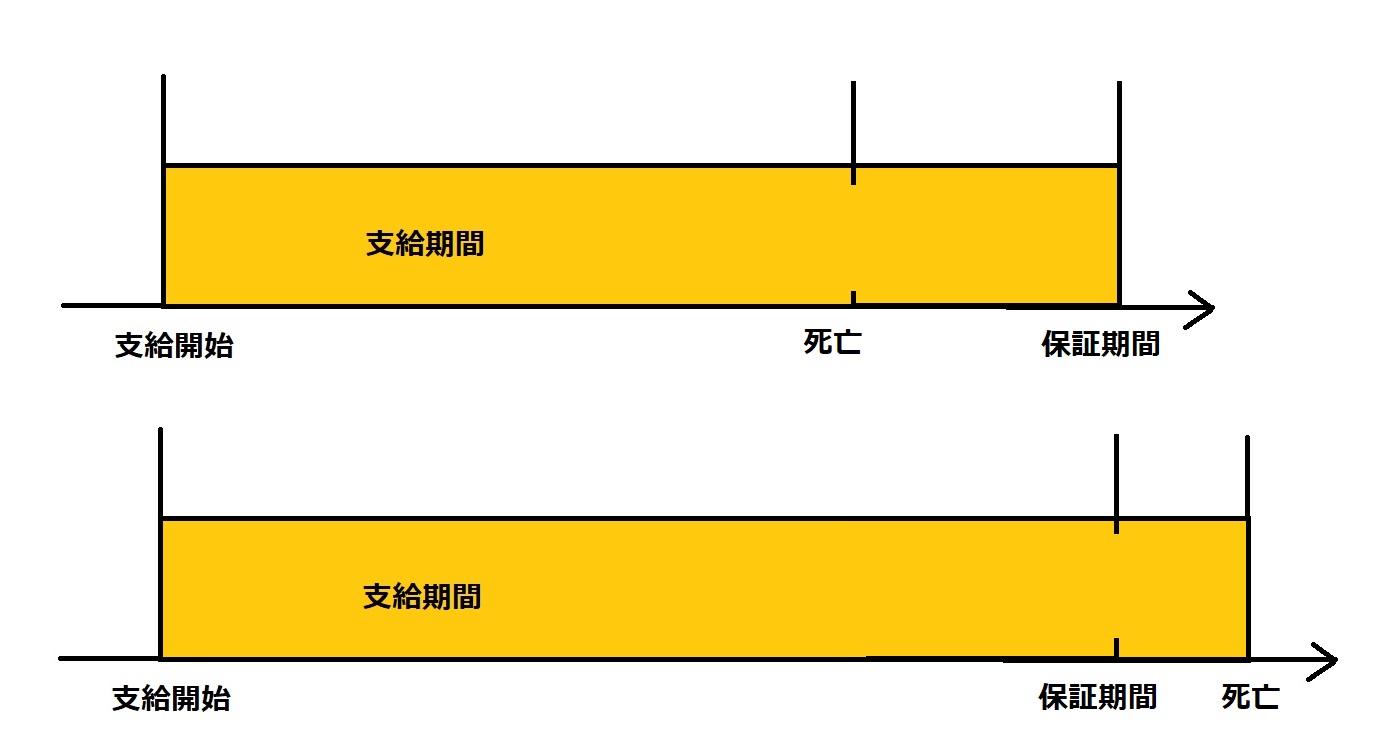

年金保険は、年金の受け取り方によって大きく分けて6つに分かれます。

とりあえず表にまとめるとこんな感じですので、イメージとして覚えておいて下さい。

| タイプ | 特徴 | 図解 |

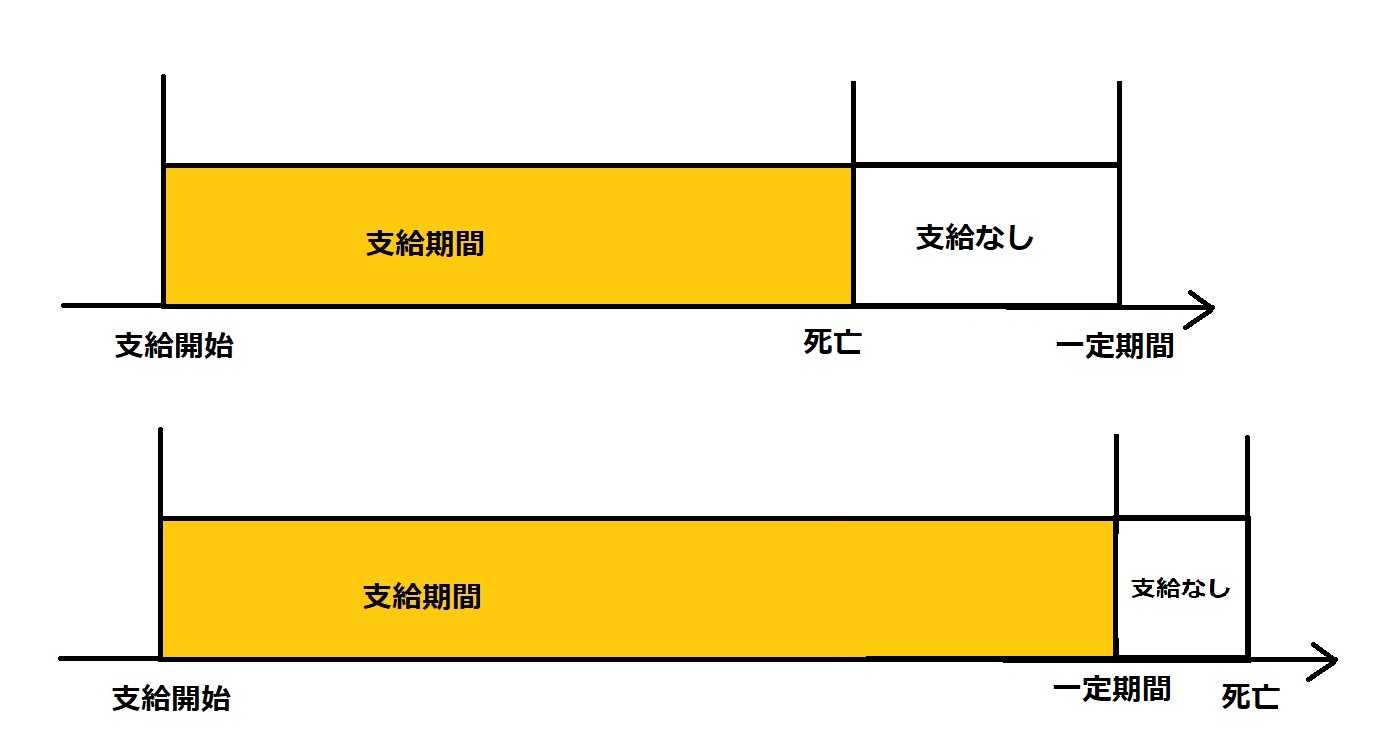

| 終身年金 | 被保険者が生きている間年金が支給される。 死亡したら支給が終了。 |

|

| 保証期間付 終身年金 |

保証期間中は生死に関わらず年金が支給される。 保証期間経過後は生存中のみ支給され、死亡したら支給終了。 生きている間は支給が続く。 |

|

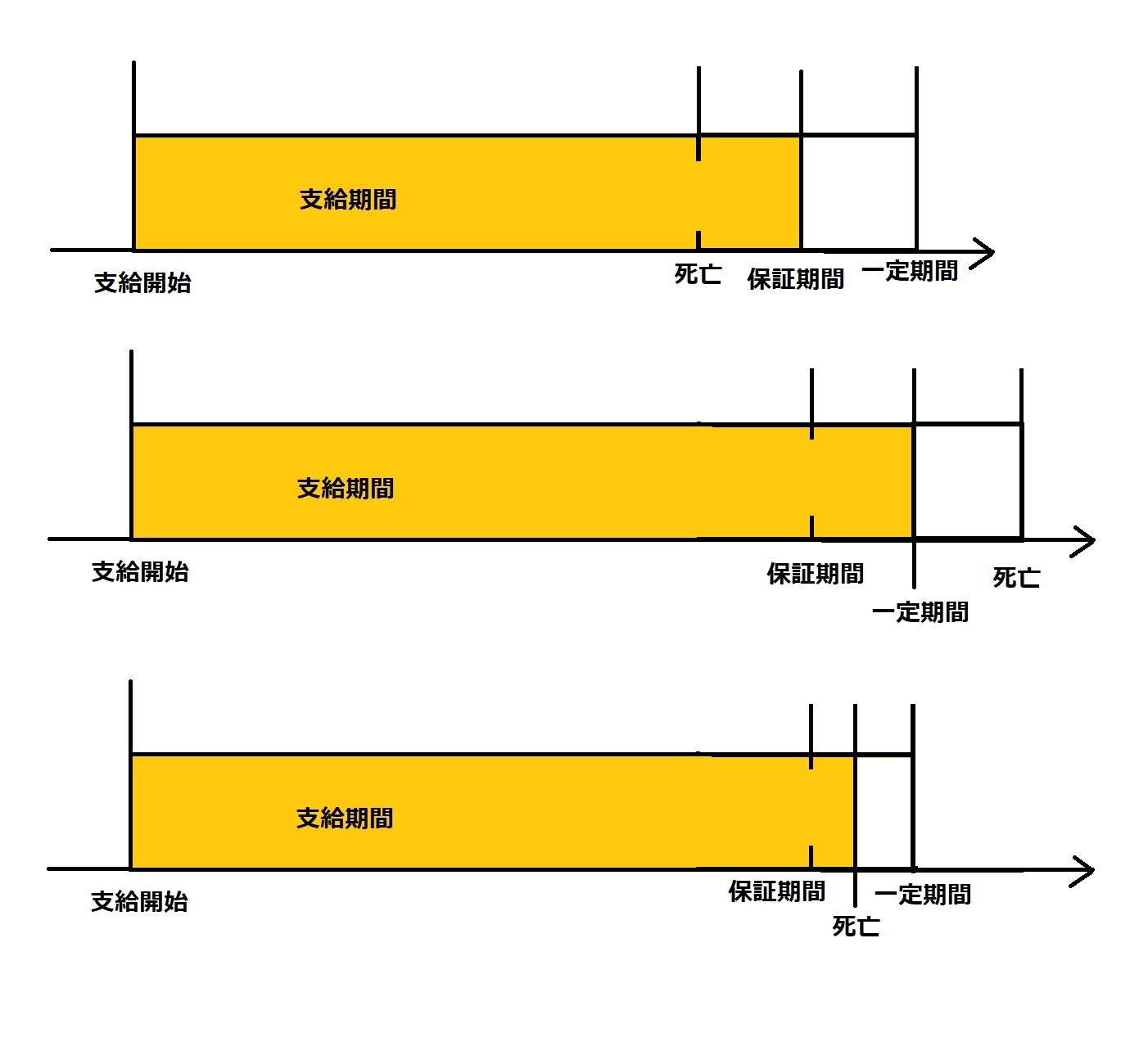

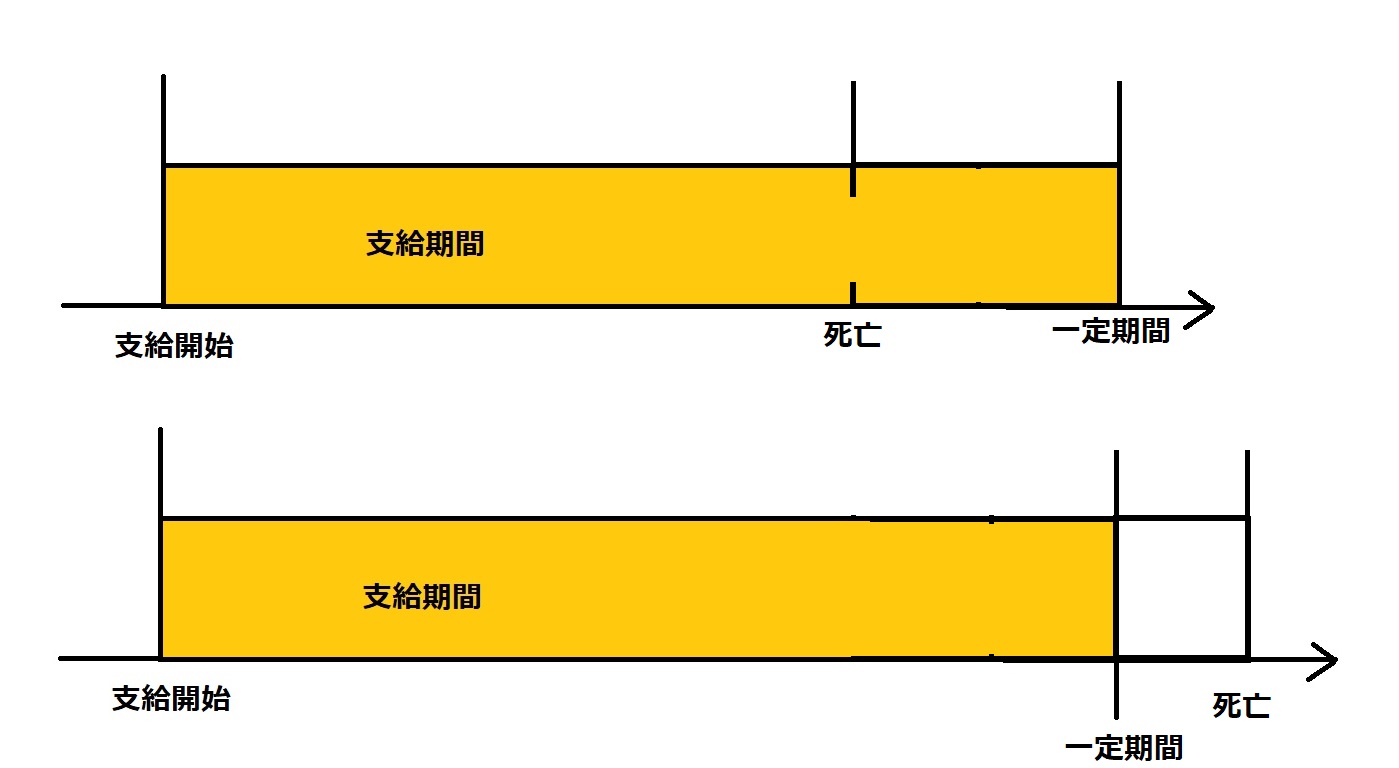

| 有期年金 | 生存している一定期間のみ年金が支給される。 その一定期間中に死亡したら支給終了。 一定期間経過後は生きていても支給終了。 |

|

| 保証期間付 有期年金 |

保証期間中は生死に関わらず年金が支給される。 保証期間経過後は生存している一定期間支給が続く。 その一定期間が過ぎたら生きていても終了。 その一定期間中に死亡しても支給終了。 |

|

| 確定年金 | 生死に関わらず一定期間年金が支給される。 その一定期間中に死亡した場合は残りを遺族に支給。 |

|

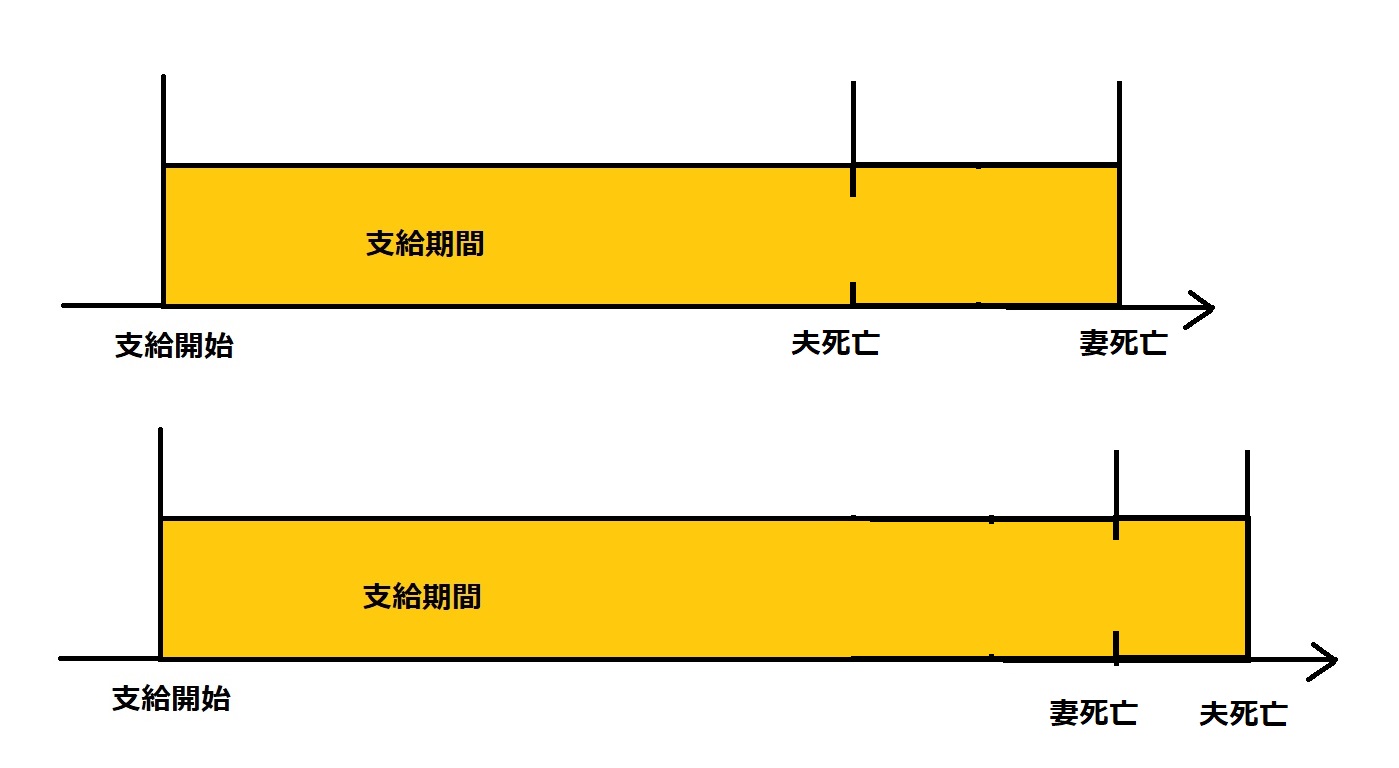

| 夫婦年金 | 本人または配偶者が生存している限り年金が支給される。 両方が死亡した後についてはそれぞれの契約による。 |

|

ちなみに個人年金の保険料支払中(年金支給前)に被保険者が死亡した場合については、それまでに支払った保険料(既払込保険料)相当額を死亡保険金として支払って契約が終了します。

そして個人年金保険の中には「変額個人年金保険」というカテゴリがあります。

これは上記の個人年金保険に、上で述べた変額保険の要素を合わせた商品です。

両方の特徴を合わせていますので、通常の個人年金保険と違い運用成績で年金額や解約返戻金額が変わってきます。

死亡時の給付金については既払込保険料相当額ではなく運用成績に応じた増減があり、元本が保証されるわけではありませんが、一応最低保証はあることが多いです。

通常の変額保険と同様、解約返戻金や年金に関しては最低保証がない点は注意が必要です。

掛け捨ての定期保険入って浮いたお金で投資したほうがずっと割がいいんだ。

スポンサーリンク

保険につける様々なオプション「特約」。

生命保険には主契約以外にも様々なオプションをつけることで死亡時以外の事態に対応することが可能です。

このオプションのことを「特約」と言います。

特約はあくまでもオプションですので、主契約なしに特約だけを契約することはできませんし、主契約を解約すると自動的に特約も解約されます。

特約だけが継続することはありませんのでご注意下さい。

また、別記事で説明した通り、払済保険や延長保険などにした場合は特約は消滅してしまいます。

払済保険を検討していない方はわざわざ保険会社にコンタクトを取る必要はありません。

というわけで特約にはいくつかメジャーなものがありますのでそれぞれ簡単に解説していきます。

前倒しで保険金が受け取れる「特定疾病保障保険特約」と「リビングニーズ特約」。

まずは、死亡時以外でも保険金が受け取れる特約についてです。

とは言っても何でもかんでも生きている間に保険金が下りるというわけではなく、ぶっちゃけて言うと「時間の問題」という状態になったときに保険金が下りると思ってもらえればいいかと思います。

まず1つ目の「特定疾病保障保険特約」については、

- がん

- 急性心筋梗塞

- 脳卒中

と診断され、所定の状態になったときに死亡保険金と同額の保険金が支払われます。

この「所定の状態」というのは保険会社によって異なりますが、基本的には後遺症が残っていて労働制限が課せられるくらいの重めの状態と思って下さい。

診断されただけではもらえません。

ちなみにこれらの病気は俗に「三大疾病」と呼ばれるため、特定疾病保障保険特約のことを「三大疾病保障保険特約」と呼ぶこともありますので一応覚えておいて下さい。

そして、この特約によって保険金を受け取った時点で契約は終了します。

なのでその後実際に死亡したときには保険金は下りません。

逆にこの特約で保険金を受け取らなかった場合は、その後死亡したときには死因に関係なく普通に死亡保険金は支払われます。

もう一つの前倒し特約には「リビングニーズ特約」というものがあります。

こちらは被保険者が癌などで余命6ヶ月以内と診断された場合に死亡保険金と同額の保険金を受け取ることができる特約です。

特約で保険金を受け取ったときの扱いは特定疾病保障保険特約と同じです。

ちなみにリビングニーズ特約については特約分の保険料がかからない無料オプションであることが多いです。

こちらも特定疾病保障保険特約と同様、リビングニーズ特約で受け取った時点で保険契約は終了しますので、その後死亡した場合に保険金は支払われません。

リビングニーズ特約を行使せずに亡くなった場合は癌とか関係なく通常の死亡保険金が支払われます。

健康保険対象外の治療時にお金がもらえる「先進医療特約」。

「先進医療特約」は割と医療保険に近い性格を持った特約で、健康保険などの公的保険が使えない先進治療を受けた際に給付金が受け取れるという特約です。

ただしちょっと要件が厳しくなっており、

- 厚生労働大臣が定める施設で

- 厚生労働大臣の定める定める先進医療を受ける

という条件が課せられています。

健康保険外なら何でもかんでも給付が下りるというわけではありません。

ちなみに「先進医療」という単語だけ聞くと、標準治療では直せないような難病もパパっと治すスーパー医療のように聞こえますが、実際はそういうわけではありません。

標準医療としての認可待ちや治験中というようなものですので、必ずしも標準治療より効果の高い治療法というわけではありませんし、何なら治験で効果が否認されてしまうようなものもないわけではありません。

なので安易に先進治療に飛びつくのもどうかと個人的には思います。

先進医療はイジワルで外されているわけではないということはご理解下さい。

保険金が増すタイプの特約。

次は、死亡または高度障害などの原因によって追加の保険金が受け取れるタイプの特約です。

生命保険は基本的には死亡や高度障害の原因が何であろうと死亡保険金が支払われます。

しかし、病気で死ぬ確率と事故で死ぬ確率を比べたら事故で死ぬ確率のほうが低いため、低い確率の原因で亡くなった場合には別途保険金もしくは給付金を上乗せしますよ、というものですね。

これには「災害割増特約」と「傷害特約」があり、似たようなものではあるのですが若干の違いがありますので一応説明しておきます。

災害割増特約は、

- 不慮の事故で

- 事故から180日以内に

- 死亡または高度障害になったとき

に保険金が支払われます。

例えば主契約で死亡保険金が1000万円、災害特約で500万円の契約をしていた場合、病気などで死亡した場合は保険金が1000万円しか下りませんが、交通事故等で亡くなった場合は1500万円の保険金が受け取れることになります。

一方の傷害特約は、

- 不慮の事故で

- 事故から180日以内に

- 死亡または所定の身体障害になったとき

- 保険金または給付金が

支払われます。

一見大体同じような感じなんですが、災害割増特約の方にある「高度障害」というのは両目の失明や寝たきり、四肢の欠損などの限られた状態と決まっています。

一方、傷害特約の「所定の状態」は障碍の範囲を保険会社が一定の範囲で定めている状態を指します。

つまり、基本的には傷害特約のほうがカバー範囲が広いものと考えて差し支えありません。

高度障害に関しては通常の死亡保険でも保険金が支払われることが多いので、災害割増特約では「不慮の事故なら追加で」保険金が支払われる、という扱いです。

傷害特約に関しては、不慮の事故のときは死亡や高度障害なら追加の保険金、「死亡や高度障害じゃなくても」給付金が出る、という扱いです。

入院や通院にかかる特約。

死亡や高度障害じゃなかったとしても、入院や通院をするだけでもお金は飛んでいきます。

そういった場合のためにあるのが入院や通院にかかる特約です。

入院の主な特約には、

- 災害入院特約

- 疾病入院特約

などがあり、「災害入院特約」は不慮の事故で入院したとき、「疾病入院特約」は病気で入院したときにそれぞれ給付金が支払われます。

細かい話をすると、災害入院特約は不慮の事故から180日以内という縛りがあります。

疾病入院特約は病気が原因であれば入院時も継続して病気のはずなので特に何日以内という縛りはありません。

通院にかかる特約は「通院特約」と呼ばれ、入院を経た後にその原因の治療のため通院したときに給付金が支払われます。

入院無しで通院だけをした場合は給付はありませんのでご注意下さい。

スポンサーリンク

生命保険商品の基礎まとめ。

- 生命保険には掛け捨て型と積立型の商品がある。

- 掛け捨て型のほうが保険料は安く、機能が増えるほど保険料が高くなる。

- 主な保険として「定期保険」「終身保険」「養老保険」の仕組みは覚えておこう。

- 両方を組み合わせた保険も存在するのでややこしい。

- 積立型の保険には終身保険から派生した様々な商品があるが、実用性は乏しい。

- 変額保険は運用結果で保険金が変動するため、通常の保険とは別勘定で運用される。

- 個人年金保険においては、年金の受け取り方でいくつかの種類に分かれる。

- 受取がお得と思えるほど保険料は高くなるので注意、というか入らなくていい。知識として覚えるだけでOK。

- 死亡時以外にも保険金や給付金が受け取れる特約にも色々ある。

- 払済保険や延長保険に変えた際には特約は基本全て消滅するので注意しよう。

こんな感じでしょうか。

ざっくりまとめるとこんなものですが、それぞれ説明した結果今回の記事も1万字を超えてしまいました。

生命保険商品に関しては、日本における保険のよさげなイメージとは裏腹に、お金の勉強をすればするほど不要な商品に見えてきます(主に積立型)。

しかしFPは保険業界とのつながりが深いため、試験となると不必要に細かい部分も出題されたりしますので割り切って覚えていくしかありません。

次回は損害保険の基本について解説する予定です。

生命保険ほどではないですがおそらく長くなると思いますので、なんとか耐え忍んで頑張っていきましょう。

以上です!