今回は3級ファイナンシャル・プランニング技能士試験、リスク管理分野の第8回です。

前回までに保険の基礎知識や各種保険商品について解説しましたが、今回は受験者に嫌われがちな「税金との関係」についてです。

複雑に絡み合って嫌う気持はよく分かるのですが、正直この税金との関係が自身の生活上一番役に立つと言っても過言ではありませんのでしっかり覚えていきましょう。

Contents

前提:保険と税金の関係は2種類ある。

まず大前提として、税金は「お金が動いたとき」に発生します。

なので保険に加入している人にとっての「保険と税金の関係」というのは

- 保険料の支払い

- 保険金の受け取り

の2つに集約されます。

そして税金は基本的に

- お金が出ていったら安くなる

- お金が増えたら高くなる

という仕組みになっていますので、

- 保険料を支払うと安くなる(所得控除を受けられる)

- 保険金を受け取ると高くなる(課税される)

という流れを覚えておいてください。

「保険料を支払った分の一部を稼いだお金から引いて、稼いでないことにしていいよ」

「その分収入が少ないのと一緒だから税金減るよね」

ってことだよ。

で、以前にも書きましたが損害保険の保険金を受け取ることで利益を得ることはできませんので、基本的に損害保険金を受け取っても非課税となります。

むしろ不幸の補填に税金かけたら暴動起きるよ?

話が逸れましたが、生命保険と損害保険それぞれの税金との関係について見ていきましょう。

スポンサーリンク

生命保険と税金の関係。

生命保険料支払い時に受けられる「生命保険料控除」。

まずは「生命保険の保険料を支払いと税金の関係」についてです。

これについてはタックス分野でも触れましたが、1月から12月までの1年間で支払った保険料に対して「生命保険料控除」という名の所得控除をを受けて税金を少し減らすことができます。

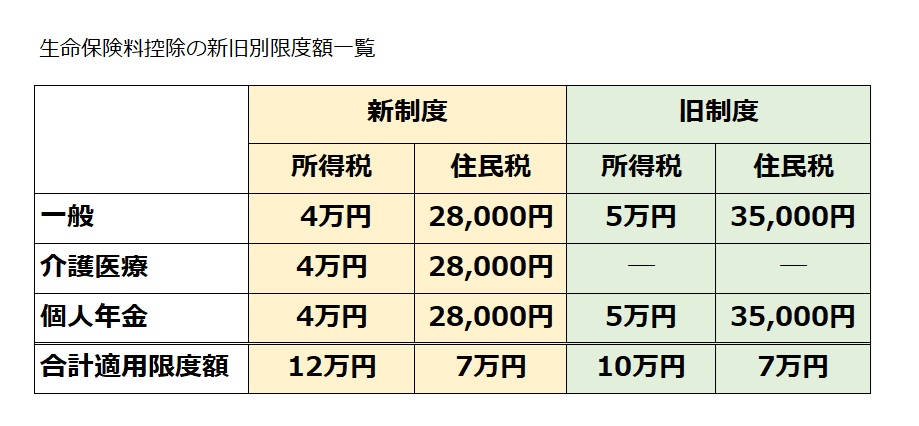

ここでややこしいのが、生命保険と言っても種類が色々あり、生命保険料控除においては

- 一般

- 介護医療

- 個人年金

という3つのカテゴリに分類されます。

「一般」は定期保険や終身保険など普通の生命保険、「介護医療」は医療保険やがん保険など病気に備える保険、「個人年金」は私的な定額個人年金保険などが該当します。

所得税ではこの3カテゴリでそれぞれ上限4万円、合計で12万円までが所得から控除できます。

ちなみに住民税では各カテゴリの控除上限は28,000円ずつとなります。

なお、2026年に限っては「23歳未満の扶養家族がいる人は一般カテゴリの上限が6万円」に緩和されます。

2027年にはなくなってしまう1年限りの緩和措置ですが、2026年の問題で狙い撃ちされる可能性もなくはないので一応覚えておいてください。

延長しない限り2027年になったら忘れて構いません。

そして今述べた「4万円✕3カテゴリ=12万円」の控除は「新契約」と呼ばれ、2012年1月1日以降に契約した生命保険契約に適用されます。

一方、2011年12月31日までに契約した保険に対する生命保険料控除は「旧契約」と呼ばれ扱いが変わってきます。

旧契約の方は、

- 一般

- 個人年金

の2カテゴリでそれぞれ上限5万円(住民税では35,000円)の控除となり、合計で10万円(住民税は7万円)の生命保険料控除が受けられます。

ちなみに旧契約では「介護医療」のカテゴリはありません。

新旧両方の契約がある人の生命保険料控除

2011年と2012年をまたいで複数の保険契約がある人の場合、単純に両方の控除を受けられるという都合のいい話はありません。

この場合は、

- 新契約での控除

- 旧契約での控除

- 新旧契約の併用

のうち、最も高い控除となるものを納税者自身が選択して控除を受けることになります。

新旧併用を選択すると「介護医療」を含むすべての保険を合算することができますが、上限は新契約と同じ「各カテゴリ4万円」となってしまいます。

ですので「一般」や「個人年金」カテゴリでの旧契約の上限5万円を適用できて「介護医療」カテゴリの保険に加入していない人は新旧併用よりも旧契約での控除を適用するほうが控除を多く受けられることになりますね。

ちなみに生命保険料控除は必ずしも支払った保険料が上限まで控除されるというわけではなく、簡単な計算式が存在します。

ただどうも3級ではこの計算はさせないようなのですが、もし計算問題が出てきてしまった場合は計算のための表が与えられるはずですので、パニックにならず落ち着いて表に当てはめて計算するようにしてくださいね。

スポンサーリンク

生命保険の保険金にかかる税金。

次は、「生命保険の保険金を受け取りと税金の関係」についてです。

保険料を支払ったときには生命保険料控除という形で税金を少し減らすことができましたが、保険金を受け取ったときにはその保険金を受け取った人に対して直接課税されます。

生命保険金については、死亡時に下りる「死亡保険金」と満期で下りる「満期保険金」がありますのでそれぞれ説明していきますよ。

死亡保険金と税金の関係。

まずは「死亡保険金」受取時に課せられる税金についてですが、ここでも厄介なことに「保険契約者(実際に保険料の支払いをしていた人)と保険金受取人の関係」によって税の種類から変わってくるという非常に厄介な事態が発生しますのでそれについて解説していきます。

保険金が下りる主なパターンとして考えられるのが、

- 保険契約者=被保険者(死亡した人) で受取人が別の人 → 「A-A-B」型。

- 保険契約者=受取人 で被保険者が別の人 → 「A-B-A」型。

- 保険契約者、被保険者、受取人全てバラバラ → 「A-B-C」型。

の3通りです。

1の「A-A-B」型の場合は、Aさんが支払った保険料がAさんの死亡をトリガーとしてBさんに移動していることになり、課税されるのは「相続税」になります。

2の「A-B-A」型の場合は、Aさんが支払った保険料が結果的にAさんに戻ってきているため、例えは悪いですが競馬などの配当と同じ一時所得として「所得税」が課せられます。

保険料の出どころにBさんが関わっていないため死亡による相続とはならないということですね。

3の「A-B-C」型の場合についても、元々被保険者であるBさんの財産ではなく生きているAさんから保険料が支払われているため、被保険者Bさんの死亡による相続は関係ありません。

「生きているAさんから同じく生きているCさんへの資産移動」とみなされるため、課せられる税は「贈与税」ということになります。

なかなかややこしいですがこの辺を狙った問題は結構出されたりしますのでしっかり分けて覚えていきましょう。

満期保険金にかかる税金。

次に「満期保険金」の受取時に課せられる税金についてです。

こちらについては「被保険者の死亡」というトリガーが存在しないため、死亡保険よりは幾分か単純になっています。

満期保険金については死亡は関係ありませんので、パターンとしては

- 契約者と受取人が同じ → 「A-A」型

- 契約者と受取人が異なる → 「A-B」型

の2つしかありません。

1の「A-A」型は支払った保険料が自分に返ってきているだけなので死亡保険金と同じく一時所得として「所得税」が課税されます。

2の「A-B」型の場合は契約者が生きている状態で他人に資産が移動しているので、死亡保険金でいう「A-B-C」型と同様に「贈与税」が課せられることになります。

混乱しそうなら「A-C」型と覚えるのもありかもですね。

個人年金と税金。

一括で保険金を受け取った場合は今説明した通りですが、個人年金のように分割で支払われる場合はまた扱いが違ってきます。

「個人年金」を年金として分割で受け取る場合は、雑所得として所得税の課税対象となりますので覚えておきましょう。

なお、個人年金保険であっても一時金として一括で受け取る場合は死亡保険金と同じ扱いになりますのでご注意くださいね。

分離課税にされる特殊な保険金。

これはかなり特殊なケースなのですが、保険であるにも関わらず一般的な保険とは異なる扱いをされるパターンがありますので一応覚えておいてください。

具体的には、

- 保険期間が5年以下の一時払養老保険等の保険金

- 5年以内に解約した一時払養老保険等の解約返戻金

は一時所得として所得税が課せられるのではなく、金融類似商品として20.315%(所得税15%・住民税5%・復興税0.315%)の源泉分離課税という扱いになります。

要は株(上場株式等)とかと同じような扱いになるということですね。

どちらも保険料の支払い方法が一時払であることが条件です。

普通に月払いなど納めていれば通常の保険と同じ扱いになりますのでここはご注意ください。

保険金の受け取りが非課税になる保険金や給付金。

また、保険金や給付金を受け取っても課税されないパターンもいくつか存在しますのでそれにも触れておきます。

具体的には、

- 入院給付金や手術給付金

- 高度障害保険金

- 介護保険金・給付金

- 特定疾病保険金

- リビングニーズ特約で被保険者本人が受け取る保険金

どれも被保険者が亡くなっていない場合に受け取るものですね。

要は「死亡していない状態でこの先もお金がかかるとわかりきっているのに、さすがにそこに課税するのは酷いだろう」という理由からです。

ただし、リビングニーズ特約で受け取った保険金を使い切らずに被保険者が亡くなった場合は残ったお金を相続した人に普通に相続税が課せられます。

スポンサーリンク

損害保険と税金の関係。

次は損害保険と税金の関係についてです。

生命保険と同様に、保険料支払時と保険金受取時とで分けて見ていきましょう。

地震保険の保険料支払いで受けられる「地震保険料控除」。

損害保険で受けられる控除には、地震保険料の支払に対して受けられる「地震保険料控除」があります。

こちらは、所得税では5万円を上限として支払った保険料の全額が控除対象となります。

ちなみに住民税では支払った保険料の半額が控除となり、上限は25,000円となりますので混同しないようご注意ください。

損害保険金などを受け取ったときの税金。

損害保険については保険料支払時は控除は1種類しかありませんでしたが、保険金や給付金を受け取ったときについては、原則として非課税です。

利得がないなら所得税もかからないという理屈です。

ただし、

- 死亡保険金

- 満期保険金

- 年金として受け取る給付金

など、損害保険という名目ではあっても利得がある形態で受け取った場合については生命保険と同様の扱いになります。

「特約部分は生命保険だろ」ってなります。

スポンサーリンク

法人による保険の経理処理。

ここまでは個人が保険料を支払ったり保険金を受け取ったときについて書いてきましたが、保険を契約するのは個人に限ったことではありません。

なので簡単にではありますが、法人の場合についても触れておきます。

個人とは違って法人の場合、保険に係るお金の動きはすべて法人税の増減に関わってきます。

保険料を支払えば、

- 資産として計上する。

- 損金(経費)として計上する。

のどちらかになります。

この場合、法人税を減らす働きがあるのは後者の「損金として計上する」パターンの方です。

一方、資産として計上した場合は「保険料を支払ったのに税金は減らない」ということになります。

そうなってくると

となりそうですが、経費になるか資産になるか(両方の場合はどういう割合になるか)は商品によって決まっていますので契約者側で好きにできるわけではありません。

一方、保険金を受け取った場合は益金(収入)として法人の利益となります。

そしてこれらの処理に関して厄介なのが、

受験者に簿記の知識がある前提で仕訳を要求してくる。

ということです。

法人税を語る上で簿記の知識は必須なので当たり前といえば当たり前なのですが、テキストとかFP試験講座とかで教える方までが「簿記くらいできんだろ?」というスタンスでサラッと説明してきます。

なので少しだけ簿記についての説明もしておきますね。

細かいツッコミはナシにしてくださいね。

保険に係る仕訳のための簿記の基礎知識。

法人(もしくは個人事業主)にお金の出入りがあった場合、税金を計算するために全ての取引を記帳しなければいけません。

その記帳のルールが「簿記」であり、記帳した取引を元に利益や税金を計算するという流れになっています。

まず前提として、会社の取引を構成する要素はざっくり

- 資産と負債

- 費用(損金)と収入(益金)

の2ペア4要素となっていて、資産・負債は会社の資産状況、費用・収入はその年の損益を表すアイテムとして考えてください。

そして簿記のルールでは、

- 資産と費用が増加した場合には左側(※「借方」といいます)に書く。

- 負債と収入が増加した場合には右側(※「貸方」といいます)に書く。

- 資産が減少した場合は右側に書く。

- 負債が減少した場合は左側に書く。

- 記帳した伝票の左右の金額合計(※「貸借」といいます)は一致する。

というのがマストとなっています。

例えば、現金500円で電話代を支払ったとします。

この場合、現金は資産、電話代は費用(通信費)となりますので、記帳する際には、

というふうに書きます。

また、1000万円で土地を購入した場合は、

と記帳します。

記帳で出てくる単語を「勘定科目」といい、その勘定科目が資産、負債、損金、益金のどれにあたるかというのは予め決まっています。

最終的にはこれらの勘定科目の出入りを集計して損益を算出して法人税計算のベースにする、というのが簿記の流れになります。

簿記の流れについてはこんな感じですのでざっくりとイメージを掴んでおいてください。

スポンサーリンク

保険絡みの法人の経理処理。

上の簿記知識についてはそれ自体を問われることはありませんが、これを前提として保険の経理処理問われるのが、保険料や保険金の出入りの際に発生する経理処理です。

発生原因は大きく分けて2つ、

- 保険料を支払ったとき

- 保険金を受け取ったとき

となっています。

それぞれ見ていきましょう。

保険料を支払ったときの経理処理

保険料を支払うのは基本的に現金もしくは預金口座から支払います。

なので右側(貸方)の勘定科目は「現預金」となります。

左側(借方)の勘定科目は、

- 掛け捨てなら「支払保険料」(費用)

- 積立なら「保険料積立金」(資産)

- 両方ある場合は定められた割合で両方書く

というのが基本のやり方です。

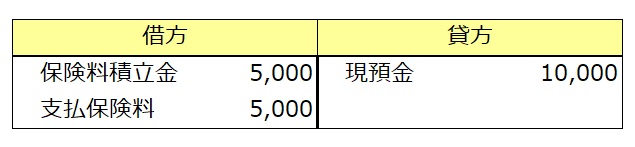

保険料支払時の基本的な仕訳として、仮に100%掛け捨ての定期保険で1万円支払ったなら、

となり、100%積立の終身保険であれば、

となります。

仮に50%-50%の定期特約付終身保険とかであれば、

といった感じになりますね。

ちなみに法人税の計算をする際、経費として差し引くことができるのは「支払保険料」の部分だけで、「保険料積立金」は経費として計上することはできず、資産として貸借対照表に記載されることになります。

積立部分と費用部分の両方がある保険に関してはいくつか決まりがあります。

正直ややこしいので、これを覚えようとして混乱するくらいなら捨てたほうが効率的かもしれませんが、出題される可能性がゼロではないので余裕があったら覚えておくといいでしょう。

定期保険について

以下の条件のいずれかに当てはまる場合は保険料の全額を費用として計上できます。

- 最高解約返戻率が50%以下。

- 最高解約返戻率が70%以下で、かつ年間保険料相当額が30万円以下。

- 保険期間が3年未満。

税金逃れのために積立部分のやたら多い定期保険を設定する輩がいたのでそれに対する防止策みたいなものです。

養老保険について

養老保険の中でも特に、「契約者が法人・死亡保険金受取人が役員や従業員の遺族・満期保険金受取人が法人」となっているものを「ハーフタックスプラン」と呼びます。

この場合は支払った保険料の半分が保険料積立金、もう半分を支払保険料ではなく「福利厚生費」として費用計上するという決まりがあります。

これ以外の契約形態の場合はハーフタックスプランとならず、保険商品によって決められた割合で保険料積立金と支払保険料で処理することになります。

まあ保険会社勤務とかであればちゃんと覚えたほうがいいかと思いますが、それ以外であれば余裕があったら覚える程度でいいです。マジで。

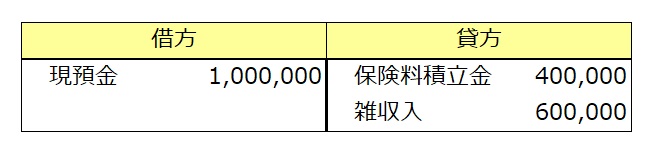

保険金を受け取ったときの法人の経理処理。

一方で保険金を受け取ったときは、基本的には「雑収入」として法人の収入扱いになります。

ただし、その保険に保険料積立金がある場合には、保険料積立金を減らしてはみ出た分を雑収入として計上します。

まずは掛け捨ての定期保険の保険金として100万円を受け取った場合は単純に、

となります。

また、別の保険商品で100万円の保険金を受け取ったとして、それまでの保険料積立金が40万円だった場合は、

となります。

FP試験ではこんな感じで「簿記くらいわかんだろ?」というスタンスで簿記を絡めた問題も出してきますので、それを念頭に覚えていってくださいね。

スポンサーリンク

保険と税金の関係まとめ。

- 生命保険料控除は「旧契約」と「新契約」で扱いが変わる。

- 旧契約は「一般」と「個人年金」に更に分岐し上限は各5万円で合計10万円。

- 新契約は「一般」「個人年金」に加え「介護医療」の3つに分岐し上限は各4万円で合計12万円。

- 生命保険の保険金を受け取ったときは、契約者と受取人との関係で税の扱いが変わる。

- 死亡保険金は、A-A-B型は相続税、A-B-A型は所得税(一時所得)、A-B-C型は贈与税。

- 満期保険金は、A-B型は贈与税、A-A型は所得税(一時所得)。

- 年金は、A-A型は所得税(雑所得)、A-B型は1年目のみ贈与税で2年目以降は所得税(雑所得)。

- 条件によっては保険ではなく金融商品として分離課税になるものもある。

- 非課税になるパターンもあるので覚えておこう。

- 損害保険の控除は地震保険くらい。

- 損害保険の保険金などはたいてい非課税だが、生命保険みたいな保険金などは名目が損害保険であっても生命保険と同じ扱い。

こんなところでしょうか。

損害保険は覚えることが少なくてシンプルですが、生命保険の保険金、特に死亡保険金は死亡という保険のトリガーによって相続税が絡んだりして厄介です。

この辺を混同したままだと問題でミスることも増えますので、契約者と受取人の関係をしっかり把握して覚えていくといいでしょう。

今回でリスクと保険分野の解説は終了です。

次回以降は「ライフプランニング」について解説していきます。

FP倫理規定から社会保険まで、結構とっ散らかった内容ではありますが、なるべくわかりやすく解説していきますのでどうぞよろしくお願いいたしますよ。

以上です!