今回はFP3級、タックス分野の第3回目です。

前回では所得と所得税について大まかな流れを説明しました。

その中で「所得には10種類あり取り扱い方が違う」という話をしましたが、今回からその10種類の所得についてそれぞれ説明していきます。

FPの勉強を始めた方やちょっと興味を持っている人の一助になれば幸いでございますよ。

1.扱いがいちばん簡単な利子所得。

1つ目は「利子所得」です。

これをなぜ初めにやるかと言うと、ぶっちゃけ一番簡単だからです。

チュートリアルみたいなもんです。

利子所得は、預貯金や公社債の利子や、公社債投資信託の収益分配金を指します。

預貯金の利子は文字通り預金していたら支払われる利息のことです。

公社債は国や地方自治体、企業が資金を調達するために発行する、借金の証書のようなものです。

借金ですから当然利息がつき、公社債を買った人には返済(償還と言います)までの間、予め決められた利息が支払われます。

この利息が利子所得になるわけですね。

公社債投資信託は、上で説明した債券だけを対象にしたファンドのことで、これを買った人に支払われる配当金の原資はもちろん公社債の利子です。

というわけで公社債ファンドの配当は配当なのにもかかわらず利子所得に分類されるということは覚えておいて損はないと思います。

※ちなみに厳密には預貯金の利子と公社債の利子・公社債投資信託の配当金では扱いが多少異なりますが、3級では同じものという認識で差し支えありません。

この先上位の級を目指すのであれば後々覚えていくといいでしょう。

この利子所得の扱いですが、これらの収入はすべて課税対象の所得となります。

前回、所得は「収入から必要経費を差し引いたもの」と書きました。

しかしこの利子所得は、差し引くべき必要経費がないという扱いなので収入全てが所得として課税されることになります。

利子所得 = 利子収入(必要経費なし)

次に課税方法ですが、利子所得は源泉分離課税が適用されます。

つまり、利子が入ったときに勝手に税金が差し引かれて課税関係は終了します。

源泉分離課税なので確定申告も必要ありません。

そしてこの20.315%という中途半端な税率ですが、内訳としては15%が通常の国税、5%が地方税、残りの0.315%は東日本大震災のあとに設定された復興税(国税扱い)となっています。

問題なのでは復興税を考慮せず20%として計算する場合がありますので問題はよく読みましょうね。

利子所得については以上です。

他のもこれくらいシンプルだったらいいのにな。

どんどん複雑になるので覚悟してくださいね。

2.ちょっとだけ必要経費が認められる配当所得。

次は配当所得についてです。

配当所得は、株式の配当、株式投資信託・上場投資信託(ETF)・不動産投資信託(J-REIT)の収益分配金が該当します。

これらはまとめて「上場株式等」みたいな総称で呼ばれることもあるのでそちらも覚えておくといいでしょう。

配当所得も何かを持っているだけで得られる所得ということで性格は利子所得に近いのですが、こちらは少しだけ必要経費と認められる点には注意が必要です。

配当所得の必要経費として収入から差し引けるのは、「配当を得るために借り入れた借金お利息」です。

通常であれば配当利回りより借金の利息のほうが高くなりそうなので考えにくいことではあるのですが、株には「信用取引」という取引形態があり、証拠金の3倍程度までの株を取引することができます。

これは借金して株を買っているのと同じですから期間に応じて利息が取られます。

そして信用取引中に決算を迎えて配当金が出た場合は配当の収入がありますので、この配当で得た収入から日歩で支払った分を必要経費として差し引くことになります。

これについてはまた別の項でやるよ。

配当所得 = 利子収入 – 必要経費(配当収入を得るためにした借金の利子)

そしてもう一つ、利子所得と比べて複雑な点があります。

それは課税方法なのですが、配当所得は以下の3種類から1つを選択できることになっています。

- 申告不要制度の利用

- 総合課税

- 申告分離課税

まずいちばん簡単なのは1番の「申告不要制度の利用」です。

もともと不労所得に近い性格の配当所得ですが、これを利用すると「20.315%の源泉徴収で課税関係が終了する」ことになり、利子所得に近い形での納税となります。

2番の総合課税ですが、こちらについては申告の手間はありますが、配当所得と他の総合課税の所得(給与所得や事業所得、不動産所得など)の合計が低い人にとっては税率が低く押さえられるというメリットがあります。

さらに、配当控除の適用があるため税金が少し返ってきたりします。

3番の申告分離課税については、こちらも申告の手間はありますが、上場株式等の譲渡損失(要は株の売買損)と相殺できるというメリットがあります。

株の売買で損失を出した人はこちらを選択すると少し税金が返ってきます。

覚える方からしたら複雑で厄介でははありますが、実際に配当所得がある人にとってはそれぞれのケースにおいて選べるというのはいいことでもあると言えるでしょう。

確かに、総合課税の税率が跳ね上がるほど稼いでいて株の損も出していない人にとっては、申告不要制度が楽な上に税率も低いという、富裕層を優遇した制度に見えます。

しかし配当所得では強制的に総合課税を選択させられる条件が存在します。

その条件は「発行済株式数の3%以上を保有する大株主」というものです。

大株主は申告分離課税や申告不要制度を利用することはできず、その人の配当所得は強制的に総合課税となりその税率が適用されます。

「大企業の創業者一族で年間の配当が何千万円とかになっても税率20%そこそこなのは不公平だ!」ということなんだと思います。

総合課税なら最高税率は国税地方税合わせて55%にもなりますからね。

もっとハードル下げてもいいんだぜ?

スポンサーリンク

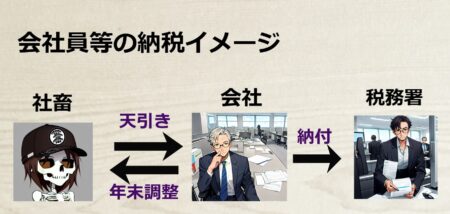

3.捕捉だけ自動的にされる給与所得。

次は大多数の人に一番身近な給与所得です。

給与所得は会社員や公務員の給料、賞与、役員報酬、その他会社等から支給される経済的利益がそれにあたります。

あとは福利厚生の範囲を超えたサービスや現物支給とかもそうだね。

給与所得は総合課税で、本来は確定申告が必要になります。

「何それ?」って人多そう。

実は給与所得については例外的が扱いがされており、基本的に給与所得以外に所得のない人は確定申告をしなくてもいいように仕組みが整備されているのです。

具体的には、会社が労働者に給与を支給する際、金額や条件によって一定の額を概算で源泉徴収しています。

年の最後または年明けに本来労働者が納めるべき税額を計算して会社が代わりに納付します。

その際に差額が出たら労働者に還付(まれに追加徴収)を行います。

これを「年末調整」と言います。

サラリーマンなどの課税関係は原則これで終了します。

いくら返ってくるかウキウキするよな。

世の中の大多数が会社員ですので、会社員が確定申告ができなくても国はしっかり税金を取り立てられるよう会社側に手を回していることになりますね。

そして会社員は確定申告は基本不要という話でしたが、何事にも例外は存在します。

以下のいずれかに該当する人は会社員等であっても確定申告が必要になります。

- 医療費控除や配当控除を受けようとする人。

- 住宅ローン控除を受けようとする人。(初年度のみ)

- 年収2000万以上の人。

- 2か所以上から給与を受け取っている人。

- 給与所得、退職所得以外で20万円以上の所得がある人。

要は「あまり一般的でない控除はちゃんと申請しないと還付してあげない」「補足しにくい奴は申告しろ」「金持ちは申告くらいしろ」「副業は稼いだら払え」というスタンスですね。

個人的には医療費控除とか住宅ローン控除なんかは年末調整でいいじゃんとは思いますが、「知らないやつからはとことん巻き上げたい」という為政者の本音が透けて見えますよね。

次は給与所得の計算方法ですが、原則として給与所得者の経費は会社から出るので必要経費はありません。

しかし社会人たるもの仕事と私生活の間のような出費は存在するであろうということから、収入に応じて一定額の必要経費相当額が認められています。

これを「給与所得控除」といい、下の表で控除額を計算して給与収入から差し引くことができます。

| 給与収入金額 | 給与所得控除額 |

| 190万円以下 | 650,000円 |

| 190万円超360万円以下 | 収入金額×30% + 80,000円 |

| 360万円超660万円以下 | 収入金額×20% + 440,000円 |

| 660万円超850万円以下 | 収入金額×10% + 1,100,000円 |

| 850万円超 | 1,950,000円 |

給与所得は、給与収入からこの給与所得控除を差し引いた金額となるわけですね。

給与所得 = 給与収入 – 給与所得控除

ちなみに給与収入が65万円以下(2024年までは55万円以下)の場合は、給与収入の全額が給与所得控除となり、マイナスになることはありません。

赤字になった所得の処理(損益通算と言います)については別の記事で触れますので、とりあえず給与所得に話を戻します。

給与所得の計算についてはもう一つ覚えることがあります。

それが「所得金額調整控除」というものです。

これは、給与収入が850万円以上の人について一定金額まで所得から差し引くことができるという制度です。

この控除が受けられる条件は、

- 本人が特別障碍者

- 23歳未満の扶養親族がいる

- 特別障碍者の同一生計配偶者または扶養親族がいる

上のどれかに当てはまる給与収入850万円以上の人が受けることができます。

控除できる金額は、「850万円を超えた部分の10%(上限15万円)」となっています。

例えば給与収入950万円の場合は、

(950万円-850万円)×10% = 10万円

1200万円の場合は

(1200万円-850万円)×10% = 35万円 > 15万円(上限) → 15万円

といった感じです。

金持ち優遇ってこと?ずるくないか?

余裕がある方は参照してくださいね。

所得金額調整控除 導入の経緯

発端は2018年、この年の税制改正で給与収入850万円以上の人の給与所得控除が減額されました。

給与所得控除が減るということは給与所得が増えることになり当然税額も増えます。

しかし年収1000万円弱で子育てをする家庭、障碍者をは急に税額が増えてやっていけるほどの余裕はありません。

そういった声に後押しされる形で2020年に発足したのがこの所得金額調整控除です。

要は「増税はするけど子供と障碍者を抱えているやつはちょっと甘くしてやるぜ」という理屈ですね。

給与収入850万円以下の人についてはそもそも給与所得控除の減額はありませんので850万円以上の人だけが控除を受けられる、という一見歪なシステムになった次第です。

税金は増えて仕組みも複雑になって手間や負担は全部民間。クソだよ。

気を取り直して続けます。

給与収入850万円以上の人の給与所得の計算式はこんな感じです。

給与所得 = 給与収入 – 給与所得控除 – 所得金額調整控除

※所得金額調整控除 = (給与収入 -850万円)×10% (上限15万円)

ちなみにこの給与所得調整控除については確定申告の必要はなく、会社等の年末調整で行うことができますが、これには専用の申告書が必要になりますので該当する方は会社の総務とかで忘れずにもらっておくようにしましょうね。

給与所得についてはここまでです。

スポンサーリンク

所得の各論(利子・配当・給与)についてのまとめ。

- 所得の計算は基本的に「収入-必要経費」。

- 利子所得には必要経費がないので収入まるごとに課税される。

- 利子所得の税率は20.315%で源泉分離課税。

- 配当所得の必要経費は「配当を得るために借りたお金の利息」。元本はダメ。

- 配当所得は「申告不要制度」「源泉分離課税」「総合課税」から選べる。

- 一番お得な方法を選べば還付される可能性もある。

- 給与所得には必要経費がない代わりに「給与所得控除」が必要経費とみなされる。

- 給与所得は総合課税で累進課税が適用される。

- 給与収入850万円以上の人は給与所得控除に加えて「所得金額調整控除」も受けられる。

- 所得金額調整控除は850万円を超えた分の10%で上限は15万円。

- つまり1000万円を超えた分に関しては考慮されないと覚えればOK。

こんな感じです。

今回は10種類ある所得について、比較的単純なものを3つ解説しました。

残りは7つですがこれらについては引き続き記事で解説していこうと思います。

3級FPの内容は1・2級に比べると易しいのですが、実務的な内容の多くは3級でかなりカバーできていると感じます。

ぶっちゃけた話、金融商品の営業など特殊でブラックな職種以外では1級を持っていたところで稼げる資格とは言えません。

ですのでプライベートでの資格と割り切って3級だけ取得しておくのは非常にコストパフォーマンスがいいと個人的には思います。

実際に所得税の3級程度の知識を持っていれば、確定申告によって無駄に払っていた税金が還付されるということも往々にしてありえるわけです。

3級FPの資格は持っていて今後の人生に役に立つ資格ですので、少し頑張って取得することをおすすめしますよ!

以上です!

似たような内容のずんだもん動画もありますのでよろしければご覧ください。