私は昔から小金ができる度にいろんなものに投資をしてはそのお金を溶かしてきました。

そんな私が最終的(?)にたどり着いたのが「ウェルスナビ」という投資です。

今回はウェルスナビの良し悪し、向き不向きについて記事にしています。

Contents

昔手を出して資産を溶かした投資。株・FXその他

私は若い頃から資産運用に興味がありました。

とは言っても意識が高くて金融について学んだとかそういった類の興味とは少し違い、働かずに稼ぐ方法をあてもなく探していたと言った方が近いかも知れません。

個別株に始まり、投資信託、FX、最近では仮想通貨もそうです。

色々やりましたが結局安定的に資産を築くことはできず、ほとんど博打の延長になっていることに気づきました。

そうこうしているうちに家庭を持ち子供ができ、投資に時間を割くこともままならない状況になりました。

しかし、自分の資産を働かずして増やしたいという欲求は消えません。当たり前ですが。

私に必要だったのは、博打と資産運用を分けて考えるという至極当たり前の考え方だったんです。

普通に考えて、博打のノリで海千山千の猛者たちを相手に投資で勝てる理由なんてどこにもないんです。

ですので資産運用に関しては自分の判断で何かをすることは諦めるという結論に達した次第です。

博打のノリでやる投資は全て小遣いの範囲で、未来に必要な資産運用は守りながら別の資金で行うというやり方です(博打を止められないクズっぷりについてはスルーしてください)。

そんなことを考えている時に知ったのが「ウェルスナビ」という資産運用です。

資産運用を丸投げするという選択肢。

そんな中で目に止まったのが、AIに投資判断を全て任せ、自分の判断で行うのは入金もしくは積立金額の設定だけ、というウェルスナビです。

自分で投資判断をしないことはメリットになる。

普通に投資をするとなった場合、投資判断は多岐に渡ります。

商品の選択、株なら銘柄選択、FXなら通貨選択、買い時、売り時、指値を入れるのか、成行でいいのか、いくら買うのか、半分だけ損切りまたは利食いするのか、全部決済するのか、などなど数えればキリがありません。

そしてどの選択をしても多かれ少なかれ後悔するんですよ。

もう少し持っておけばよかった、損切りしなければ利益が出ていたのに、などこちらもキリがありません。

もちろんこれらも含めて投資ではあるのでこれが楽しいという人はそれでもいいでしょう。

しかし、相場が気になって仕事も手につかなかったり、寝ていても海外相場が気になって夜中に目が覚めたり…。

しんどくないですか?

私は以前にも一度、銘柄選択がしんどいと感じて投資信託にはまった時代もありました。

ただ、こちらも結局どの投資信託がいいのかという銘柄選択を強いられてしまうんですね。

特にアクティブファンドをやろうと思うと個別株の銘柄選択と苦労が変わらないんですよ。

ウェルスナビでは基本的にインデックスファンドへの投資のため、銘柄選択に悩むこともありません。

銘柄選択の苦労から開放されるだけでもそれなりに楽になります。

さらにウェルスナビでは、勝手に売買を行ってくれるため売り時や買い時も自分で判断しなくていいんです。

人間が売り買いすると、必ず個人の感情が判断基準に入り込み、その判断基準は得てして希望的観測になりがちです。

その感情が運用結果にプラスに働くことはあまりありませんし、あったとしてもそれは偶然です。

結局博打の性質に近くなりがちなのは感情のせいと言ってもいいでしょう。

投資判断を感情のないAIに任せることは感情を排除する点でもメリットがあると言えます。

ウェルスナビは収益の繰り延べも勝手にやってくれる。

少し細かい話ですが、ウェルスナビは勝手に投資信託を売り買いするので、自分の知らないうちに確定損益が発生します。

売った銘柄に利益が出た際にはもちろん税金がかかってくるのですが、それと同時に損失の出ている銘柄を一旦売却して即座に買い戻すことによって損益を通算してくれます。

例えば米国株を売って1万円の利益が出た場合、そのままだとこの利益に税金がかかります。

その時に新興国株で1万円の含み損があるとすると、その新興国株を売却して1万円の損失も確定することで当期の損益を0円に調整してくれます。

売った新興国株は即座に買い戻すので新興国株の持ち分は最終的には変わりません。

これで今期取られるはずだった税金を、最終的に利益が確定するまで先延ばしにすることができます。

課税を先延ばしにした分のお金を運用に回すことができるため、結果として資金効率を高めることができます。

少し細かくて小難しい話かもしれませんが、これを自分でやろうとするとかなり面倒だということはわかると思います。

これもウェルスナビで勝手にやってくれるのは地味に助かります。

ウェルスナビの妙味は長期積立にあり。

ウェルスナビの投資銘柄は下記のようになっています。

割合でいうと、

- 米国株 34%

- 日欧株 33%

- 新興国株 15%

- 米国債権 5%

- 金 8%

- 不動産 5%

概ねこんな感じです。

私の場合はリスク許容度を5/5で積み立てていますのでこんな感じですが、リスク許容度の設定によって割合は変わってきます。

上記を見ると、株に関してはほぼ世界中の株式に投資しているのがわかります。

そしてどれもがインデックスファンドかそれに準ずる運用をしており、個別の銘柄ではなく市場全体をキャッチアップするようにしています。

と思うかもしれませんが、インデックスを上回る運用を目指すアクティブファンドは当たり外れが多かったり、インデックスを上回る成果が得られないことが多かったりします。

そのため、安定的に利益を得ようと思ったらインデックスファンドを選ぶほうが無難であると言われています。

至極単純に説明すると、アクティブファンドは金融のプロ同士のゼロサムゲームをやっているのでプロでも大負けすることはよくあります。

でも市場全体で見ると、その時々は波があるにせよ長期的には経済は発展していますよね?

長期の視点で市場全体に投資していればいずれ儲かるというのは非常に合理的な考え方と言えます。

そしてウェルスナビでは、株安のリスクヘッジとして債権、金、不動産(REIT)にも配分しています。

これらは株高のときは利益の頭打ち要因にもなりますが、株安の局面では損益の下支えもしてくれるすごいやつです。

もちろん投資ですので元本保証はありません。

経済動向によっては損失が発生しますのでそこはご理解下さい。

このようにAIが割合を自動で考えて投資してくれる、さらに感情が入り込まないので熱くなりがちな人にはもってこいと言えるでしょう。

しかしもちろん景気には波があります。

手持ちの資金を高値づかみしてしまっては損失が先行し、利益につながるまでの時間は途方もないものになる可能性もあります。

ですので、私はいっぺんに多額の資金をウェルスナビに突っ込むのではなく、長期に渡って積立を行うことを強くおすすめします。

例えば毎月3万円を積み立てるとすると、1株1万円の時期の投資であればそのときは3株買えますが、景気が後退して1株5,000円に下がってしまうとそのときは6株買えます。

もし1株3万円に高騰したら1株しか買えません。

このようにして、安い時に多く買い、高いときには少なく買うことになり、平均購入単価を安く抑えることができるんですね。

これは「ドルコスト平均法」と呼ばれるメジャーな投資手法の一つです。

それで長期的に見れば経済は発展していくわけですから、途中で決済したりなどをしなければ、広く長く定額で投資することによっていずれある程度の利益が見込めるという算段です。

逆に、短期的に利益を求める人にはウェルスナビは不向きです。

博打に近い投機を求める人は普通にFXとかをやったほうがいいかもしれません。

いや私も嫌いじゃないんですけどね…。

ウェルスナビが必要でない人ももちろんいる

ウェルスナビは非常にいいサービスですが、すべての人に有用であるというわけではありません。

中にはこのサービスが必要ないという人もいますのでそちらにも触れておきます。

金融知識が豊富で自分でできる人にはウェルスナビの手数料は高く感じる。

完全自動で色々やってくれるので、金融知識が豊富にあり、自分である程度動ける人にとっては信託財産の1%という手数料は高いと感じるはずです。

もちろん、対面の証券会社や銀行の窓口で紹介されるようなアクティブファンドは手数料が2~3%の超高額になることもザラです。

それに比べればウェルスナビの手数料1%はかなり良心的とも言えます。

しかし、例えばウェルスナビの主要構成銘柄の一つである「VTI」であれば信託報酬は0.04%、他の投資信託でも0.07~0.2%未満です。

経費が1%と0.2%ではどちらが儲かるかは明らかですよね。

金融知識が豊富な人で、これらの投資信託を自分で買って構成割合などを管理できる人であれば、ちょっと面倒ですが1%の信託報酬を支払うよりも運用効率は良くなるでしょう。

一方で、「投資割合の管理とか面倒」、「日々管理している時間がない」という人にとっては、1%の手数料は激安とは言わないまでも妥当であろうと思います。

ちなみにどんなに面倒であっても、銀行や対面の証券会社の窓口で相談することはお勧めできません。

対面の営業では業者側の利率が高い、よくわからないアクティブファンドを勧められる可能性が非常に高いです。

試しに行ってみるのもいいですが、おそらくウェルスナビの構成銘柄であるVTIなどは全く話には上がりません。

そういった点では投資の情報に疎い人にとってはウェルスナビはかなり良心的と言えます。

そもそも余裕資金のない人は積み立ててる場合じゃない

これは少し前までの私です。

私は若い頃は給料の大部分を各種ギャンブル、もしくはギャンブル性の高い投機商品につぎ込んでいたクズ野郎です。

そんな状況で長期の積立投資をやったところで、すぐに手持ちの現金が足りなくなって積立の口座から現金化してしまうのがオチです。

確かにウェルスナビは比較的流動性が高く、出金申請をすれば3営業日後には現金化できます。

しかし、長期の積立にこそ妙味のあるウェルスナビにおいて、手持ち資金の都合で出し入れを繰り返すことはウェルスナビのメリットを台無しにしてしまうに等しいのです。

もちろん長期の積立はできるだけ早い時期に始めて積立期間を長くすることで収益も大きくなります。

しかしカツカツの状態で積立を行うことはそれ自体がリスクと考えて下さい。

もし昔の私のように手元の資金に不安のある状態ならば、ウェルスナビで長期の投資を考える前に家計の収支を見直すことのほうが先決です。

例えば私が積立資金を捻出するために見直したことは、

- ブラック企業は辞めて転職

- 投機性の高い金融商品への投資は月ごとに限度額を決める。

- ギャンブルをほぼやめる。

- お金のかかる趣味をやめる。

- 昼食は外食やコンビニ弁当をやめ自分で作った弁当を持参。

- 現在加入している保険の見直し。

などいろいろあります。

ある程度の余裕資金が作れない収支状況の場合は、投資を考えるより先に支出を見直すことが重要です。

そもそも収入自体がカツカツで何もしなくても余裕なんかないという場合は、思い切って転職してしまうなどの決断が必要になるかもしれません。

チマチマ増やすことに意味を感じない人はそもそも資産運用に向いていないかも

これはもう好き嫌いの話になってしまうのですが、一攫千金だけを夢見ている人にはウェルスナビくらいの運用成果では何も魅力がなく映ってしまうでしょう。

ウェルスナビの運用益は、均してしまえば順調に行ってもせいぜい年5%が関の山です。

昨今の預金金利と比較すれば数千倍の利回りではあるのですが、それでも一撃何倍という投機(博打)に魅入られた人たちにとって物足りなく見えるのも無理はありません。

博打は博打、資産運用は資産運用と分けて考えることが必要なんですが、どうしてもボラティリティの高い金融商品に慣れてしまうと、一緒くたに考えてしまい低リスク運用を甘く見がちです。

いや私も嫌いじゃないんで気持ちは充分わかります。

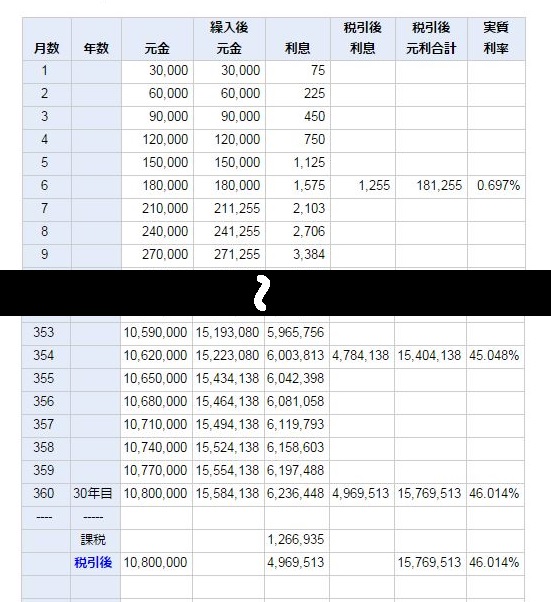

参考までにこちらをご覧ください。

こちらは月3万円を30年間、年利3%の半年複利運用で積立を行ったときのシミュレーションです。

- 積立元本 10,800,000円

- 利息 4,969,513円

- 元利合計 15,769,513円

なんと、30年コツコツと積み立てを続けていれば、元本の半分近くが利息で得られるという結果になっています。

これを多いと取るか少ないと取るかは個人差がありますが、「30年かけてこれかよ」という人には魅力的ではないでしょう。

ただ、積立は開始時期が早いほど運用効果が高まるので、手持ちに余裕があるようであればいつか意識が変わったときのために不本意でも積立を始めてしまうのが得策のような気がします。

ウェルスナビで資産運用という選択肢まとめ

- ウェルスナビは入金以外は勝手にやってくれる。

- 相場に振り回されることからも開放される。

- もちろん元本保証ではない。

- 利益が出たときには、可能な範囲で課税繰り延べも自動でやってくれる。

- 信託報酬は年間1%。

- 金融知識のある人には高く感じるかも。

- 頻繁な資金の出し入れは運用結果に悪影響。

- 長期視点での定額積立がオススメ。

私も執筆時点ではウェルスナビを始めて3ヶ月程度ですが、子供の将来のための貯蓄や老後の蓄えのためにかなりの期待を寄せています。

ちなみに信託財産はきちんと自己資産とは分別管理していますので、運営会社が倒産しても預けたお金が持ち逃げされることはありません。

ちゃんとその時の評価額で返ってきますのでそこは安心して構いません。

利率ほぼ0%の、死んでいる預金を活かしてみませんか?