「FP(ファイナンシャルプランナー)」という言葉を聞いたことがあると思います。

1986年にAFP資格ができたので、おっさんの感覚からするとそれほど歴史ある資格というわけではありません。

このFP資格について思うところがあるのでそれについて主観で記事を書いてみようかと思い立った次第です。

Contents

FP(ファイナンシャルプランナー)とは

FPとは何をする人なのかというのは概ね以下の通りです。

ファイナンシャル・プランナー(Financial Planner)は、顧客である個人から、収支・負債・家族構成・資産状況などのソース提供を受け、それを基に住居・教育・老後など将来のライフプランニングに即した資金計画やアドバイスを行う職業・職種、およびその職に就く者。略してFP(エフピー)とも呼ばれる。

Wikipediaより引用

かいつまんで言うとお金に関するアドバイスをしてあげる人ですね。

FPの日本国内における資格には大きく分けて

- 国家資格であるファイナンシャル・プランニング技能士

- 民間資格であるAFP・CFP

の2つがあります。

国家資格の方のFP技能士は3級から1級まであり、試験を受けて合格すればFP技能士となることができます。

民間資格のAFPは専用の講座を受講し、資産運用設計書なるレポートを提出と試験の合格で有資格者になれます。

また、AFPの試験はFP技能士2級の試験を兼ねているため、AFP認定者は2級資格を得ることができます。

CFPはAFPの上位互換のイメージで、AFP保有者がCFPの各科目(6科目)の試験に合格すればCFPとして認定されます。

大まかな違いは以上の通りですが、これらの資格のいずれかを持っていれば、「ファイナンシャルプランナー」と名乗って仕事をすることができます。

ただ、正確に言うと、これらの資格を持っていなくてもFPを名乗って仕事をすることは法に触れません(※ファイナンシャル・プランニング技能士やAFP、CFPを無資格者が名乗るのは違法です)。

つまり、ファイナンシャルプランナーの肩書自体は誰でも名乗れるということになりますね。

そしてFP資格には、税理士や弁護士など士業によくある独占業務がありません。

つまり、FPの有資格者ができる業務は誰でもできるということになります。

もちろん、FP業務に付随する金融商品の取扱などはそれぞれに資格が必要ですが、それはFPの有資格者であっても同じことです。

- FP自体は誰でも名乗れる

- FP有資格者には独占業務がない

上記の理由により、ファイナンシャルプランナーという肩書が独り歩きしている感があるわけです。

「FP=お金のプロ」という誤解。FPという肩書自体は何もすごくない!

それでもやはり世間では「FP=お金のプロ」という空気がありませんか?

FPであることをあたかも権威であるかのように振る舞って金融商品を売るパターンも多いこと多いこと。

いやそれは別に悪いことではないんですよ。

持てる武器を最大限に活用して商売の利益を最大化するという意味では合理的とも言えるわけですから。

ただですね、世間的にちょっとFPが過大評価されている気もするんですよ。

特にテレビや新聞しか見ない層の人達とかはFPと言われるとコロっといっちゃいそうなイメージです(逆にネットではFPに対しての批判的な意見が多いです)。

確かに、FPの資格はある程度勉強しなければその資格を取ることができません。

その勉強というのもそれなりに時間を要するものであることは間違いないでしょう。

しかし、FP資格に関してはそれだけであってそれ以上でもそれ以下でもないんですよ。

私の感覚では、

「FP=お金について興味を持ってある程度勉強した経験のある人」

くらいの認識です。

資格を取っただけでは、あたかも何かの権威によって人様に個別のアドバイスを有償で行えるレベルには程遠いということはお伝えしたいわけです。

さらに質が悪いのは、FP資格がなくてもFPを名乗ることは可能なので、FP絡みの会社に属しているだけでFPとして業務ができてしまうということです。

極端な話、理論的にはFP有資格者が一人もいなくてもそういった会社を作ることすらできてしまうわけです。

もちろん、FP資格がないからといって全員がド素人というのはありえないでしょうし、ある程度勉強しなければ業務遂行もままならないでしょう。

ここで声を大にして言いたいのは、FPという肩書を盲信すると結果的に損をする可能性がありますよ、ということです。

スポンサーリンク

FPの限界と実態について。

限界の天井は意外と低いFP業務

FPにできることというのはFP団体の規定以上に他の資格の制限を受けています。

例えば、税金関係について一般論を超えた個別相談については有償無償に関わらず税理士の独占業務ですので、それをFPが行うと税理士法に抵触します。

法律相談も有償であれば弁護士法に抵触します。

ということは、税務や法律が絡みやすいお金の話にもかかわらず、個別の案件に突っ込んだ話がしにくいという弱点をFPは持っているんです。

税金のことなどを含めてFPに相談しようとしても、税理士も一緒でないと一般論を超えての税金の話はできないことになります。

つまり、FPはワンストップで個別のマネープランを提供できるシーンは限られ、税理士や弁護士などとの人脈が必要とされてしまうことになります。

| お金に関する一般論 | FPだけでOK |

|---|---|

| お金のアドバイス | 法律、税に踏み込まない限りFPだけでOK |

| 税金の一般論 | FPだけでOK |

| 個別の税務相談 | 税理士との提携が必要 |

| 個別の法律相談 | 実質的に弁護士との提携が必要 |

FPはお金について幅広い知識が必要ではあるのですが、やはり専門分野は専門家にはかないません。

ましてや独占業務を持つ士業の領域に踏み込むことは法に抵触する危険もありますので行えないのが現状です。

そもそも資格のハードルがそれほど高くない問題

上述した話だけだと、

という意見も出るかもしれません。

しかし、そもそもFP資格を取るためのハードルはそれほど高くないのが現状です。

AFPを取得するにはAFP認定研修を修了する必要がありますが、正直そんなに難易度の高いものではありません。

LECや大原などFP協会認定の資格学校が開設している講座を受講して、ライフプランの提案書が通ればAFP認定試験に進めます。

また、AFP認定試験はFP技能士2級の試験を兼ねていますので、先に2級試験に合格してから研修を受けることも可能です。

もちろんぶっつけ本番で通るほど甘くはないんですが、それなりにちゃんと勉強すれば落ちる心配はないはずです。

合格率は、学科・実技を同時受験した受験者の同時合格率で概ね40%前後です。

社労士の合格率が1桁台、ひどい年だと3%に満たないことを考えると、FP資格の合格率ははるかに高いです。

これはAFP認定研修修了者だけでなく、技能士2級を単独で受験した人も含んでの数字です。

中には無勉強で突っ込んでくる猛者も一定数いることを考えると、試験の難易度としては、「楽勝とはいかないまでも、それほど難しくない」ということがわかると思います。

社労士、税理士科目などある程度の独占業務を持つ資格の勉強をしたことがある方はわかるかもしれませんが、ボリュームがかなりあって内容も複雑です。

それに比べてFP資格は幅広い知識は要求されるものの、それほど深く掘り下げた知識は求められません。

感覚的には、AFPの上位であるCFPの全科目の勉強量を全部足しても税理士科目にある簿記論1科目の勉強量には届かないイメージです(主観ですので異論は認めます)。

FPとしての力量は資格そのものではなく、取得後にどの分野を伸ばしているかのほうが重要

これはどんな資格でもそうなのかもしれませんが、FPを名乗っている人がどの分野を掘り下げて勉強を続けているのかということが重要です。

FP資格はお金に関して広く浅く学んだ人に与えられる資格ですから、それ自体には大した威力はないのです。

例えば保険業界に勤めている人がFP資格をとったとすれば当然保険分野の知識が深まっていきますが、不動産や相続の知識はそれほど深めることはないでしょう。逆も然りです。

FPとして幅広くコンサルティングをやる人もいるでしょうが、そういった人は仕事上の必要に応じて結局別の資格を取ることも多いです。

私の知っているFPコンサルの人は中小企業診断士を取っていたり証券アナリストを取っていたりするケースがありました。

正直FP資格だけで食べていくのは無理なんだな、と思った記憶があります。

FPに出会った場合、その人がどの分野に精通している人なのかを見極めないと、その人のアドバイスが本当に有用なのかどうかも判断できないということになります。

特に、テレビなんかで「ファイナンシャルプランナー」とだけ肩書が打たれている人がしたり顔で何かを言っていても、

くらいの感想しか出てきません。

それくらいFPというのは曖昧な立ち位置だということをご理解ください。

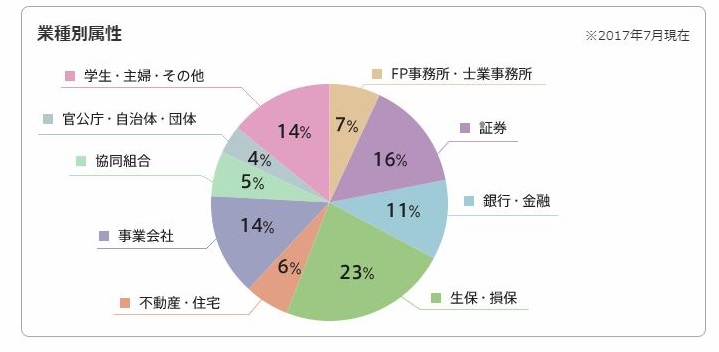

FPのほとんどはサラリーマン

世の中にFP資格を持つ人は、FP技能士で約60万人います。

AFPを持っていれば2級はついてくるので有資格者全体でそれくらいの人数と考えていいでしょう。

FPといえば独立開業してブイブイいわせているイメージが先行しますが、普通に考えて60万人ものFPが独立開業は無理でしょう。

下の図をご覧ください。

これはAFP・CFP認定者だけの数字ですが、実際は保険業や証券業などの金融関係の会社または税理士や会計士など士業の事務所に勤めている人がほとんどです。

元々勤めている人たちがFP資格を取得したと言う方が正しいかもしれません。

これが何を意味するかと言うと、そのFPの行動が所属企業の方針に影響されるということです。

そのFPが保険会社の営業であるとすれば、もちろん所属会社の取り扱う保険を契約させることが主目的となるわけです。

もちろん、所属する会社が扱っている保険商品が顧客にとってベストなりベターなものであれば何の問題もないのですが、中にはもちろん他社比較で内容に劣るものもあるでしょう。

悪質な場合だと、会社の利益の高い保険商品を顧客の利益を無視して売りつけるパターンも存在します。

これは保険会社でも保険代理店でも同様です。

これはもちろんFPの倫理規定においては禁止行為ではあるのですが、現状は会社の利益や個人の営業成績がFPとしての矜持よりも優先されがちです。

これらがまかり通る背景には、売りつけられた本人が商品の善し悪しについて判断する術がないというのがあります。

そもそも自分で選べないからFPに頼らざるを得ないわけですからね。

ちょっと金融に明るい知人に指摘されて問題が発覚しても、

と煙に巻かれて後の祭りです。

お金の話ですので知人に指摘されないケースのほうが多いかもしれません。

これでは悪いFPはやりたい放題です。

「FP うさんくさい」とか出ちゃうんだよな

FPの資格を見ずにバックグラウンドを見て判断しよう。

先に述べた通り、FPは専門家でも何でもありません。

もしあなたの目の前にFPがいて何らかのアドバイスをしているとしたら、その人がどういう属性なのかを考える必要があります。

保険会社所属FPの場合

一番多いケースは、保険会社または保険代理店の営業の人がライフプランがどうこうと言いながら保険を売りつけてくるケースです。

彼らは保険屋さんですから、保険を売らないと商売になりません。

保険屋さんFPの保険勧誘トークは話半分で聞くくらいがちょうどいいかも知れません。

もちろん、FPとしてあなたにとってベストまたはベターな提案を真摯にしてくれる人もいますし、本人が勧めている保険商品を最高と信じて疑わない(それはそれで問題ですが)FPもいます。

しかし、勧められている本人はその良し悪しの判断ができません。

保険は将来のリスクに備える商品という性質上、言い方一つで素晴らしい商品に仕立て上げることは簡単です。

良し悪しの判断は各保険商品の相対評価で決まることも多いため、なおさら素人には難しいものなのです。

仮に何か疑問を持ったとしても、

の一言で、「そういうもんなのか」と思わされて終わってしまうわけです。

FP資格は少し前はほとんど保険営業マンに泊をつけるための資格という側面がありましたので、今でも保険屋さんがFPを振りかざすことは多いです。

くれぐれもFPが勧める保険をベストなものと思ってしまわないようにしてください。

無料保険相談も鵜呑みにしてはダメ

こちらは最近増えてきている、複数の保険会社の保険を扱って来店した人に対し最適な保険プランを提案する相談窓口です。

こちらは特定の保険会社に肩入れせず中立の立場なので、一見最適な保険を提案してくれる用に思えますが、必ずしもそうではありません。

確かに、取り扱える保険商品の種類は多いので特定の保険会社の商品しか紹介できない代理店よりは選択の幅は広がります。

しかし、今あなたが入っている保険で必要充分だった場合はどうでしょうか。

特定の保険会社に属する営業マンは基本的に「VS 他社の保険契約」という構図になりますが、こういった相談窓口では「VS 既存の保険契約」という形になります。

ですので今あなたが入っている保険契約が必要充分だった場合でも、既存契約にプラスして新規契約を勧められるか、もしくは既存契約から乗り換えを勧められる可能性があります。

「今のままでいいと思いますよ」と手ぶらで帰されることはむしろ珍しいと思います。

銀行での資産運用相談は最悪手と思ってOK

最悪なのは銀行の窓口で勧められる金融商品です。

まあこの場合は営業の人がFP資格を保有していないケースがほとんどですが、なんとなく「FP同様銀行員なら安心」と思ってしまいがちです。

しかし銀行で金融商品を勧められたら聞く耳を持たないほうがいいと言っても差し支えないと思います。

銀行は現状の低金利の世の中で手数料商売に収益源をシフトさせています。

金利で儲からない分を手数料で補うために金融商品を販売してるわけです。

そして窓口の人はほとんどの場合、自分の勧めている金融商品以外についての知識は皆無と言っていいでしょう。

上から「これを売れ」と言われた金融商品の概要と売文句をサッと学んで売っているに過ぎませんから。

FP資格などもない場合、当然勧めている金融商品が相対的に優れているのかなんて知る由もないのです。

FP資格を持っている窓口の人がもしそれをやっているのならさらに悪質で、ノルマのために割り切ってやっているか、もしくは知識のアップデートを圧倒的にサボっているかのどちらかです。

外貨定期預金をノリノリで勧めてきたヤツいたな…。

銀行はお金を借りるところ。

個人客相手にまともな金融商品を紹介することはないと思ってOK。

法人相手だとデリバティブとかスワップの専門家みたいなのがすごい金融商品持ってきたりすることもあるんですが、そのへんはすでにFPの範疇なんか軽く超えてますからね。

ましてや窓口のお姉さんはリテールの一般職のことがほとんどですから本当のプロに窓口で会えるとは思わないほうがいいです。

会社に属するFPは基本的に会社の利益を優先させる。

保険会社や銀行を例に出してしまいましたが、これは不動産屋や証券会社でも一緒です。

基本的に会社員FPが何らかの金融商品を持ってくるのは顧客よりも会社の利益を優先させることがほとんどです。

眼の前にFPが現れた場合、その人のバックグラウンドがどこなのかを気にして警戒したほうがいいでしょう。

スポンサーリンク

FPにカモにされないためにはどうしたらいい?

絶対にその場で契約をしない。

紹介されたその場で契約をしないことは大前提です。

相手FPの言われるがままに契約することはやめましょう。

その場ではいいことしか言いませんから、あなたが乗り気になる可能性も否めません。

しかし、そんなときでもその場での契約は控え、一旦持ち帰ることは徹底してください。

今その場で契約しても1週間後に契約しても損益に関しては大勢に影響はありません。

保険契約後にすぐ事故るつもりであればその限りではありませんがそんな人はまずいないでしょう。

帰って冷静になってから契約内容を見直すだけでも、手数料が高いだけのボッタクリ金融商品を掴まされるリスクはある程度回避できます。

考えてみていい商品だと確信が持てたらこちらから連絡すればいいだけのことです。

友達にFPがいればとりあえず聞いてみる。できれば別分野のFPがベター。

持ち帰って冷静になって考えてみても、その商品の良し悪しが判断できない場合もあるでしょう。

そんな場合はどうしたらいいでしょうか。

もし損得関係のない友人の中にFP資格などを持っている人がいればその人に良し悪しを聞いてみるのもいいでしょう。

もちろん、その友人との関係が近ければ近いほど精度の高いアドバイスがもらえます。

あとは、できれば別分野の会社に属している友人がいいです。

例えば保険について相談したい場合、別の保険会社などに勤めている友人であれば基本的に保険に対して好意的な人が多いのでスタンスは保険に対して甘くなります。

下手をすると「別の保険のほうがいい」と別の保険の提案までされて訳がわからなくなる可能性もあります。

別の分野で働いているFPであってもある程度は保険の知識を持っていることが多いので、持ち帰った金融商品があなたに適しているかどうかくらいの判断は可能でしょう。

少なくとも不必要なボッタクリ商品くらいは看破してくれます。

友達にFPがいなければ、セカンドオピニオンという手もある。

そうそう都合よくFPの友達なんかいないという方も多いかと思います。

その場合は別のFPにセカンドオピニオンを求めるという手もあります。

保険なら保険で別のところへ赴き、そこで勧められた保険と以前に勧められた保険を比べてもらうというやり方です。

商売で言うところの「相見積を取る」という感覚に近いと思います。

2つ目のところでもその場で契約することは控えてください。

2つ目でもわからなければ3つ4つと比べてみるのもいいでしょう。

複数の場所で意見を聞いてそれぞれの金融商品が相対的にどういう立ち位置なのかが少しずつ見えてくるはずです。

この方法の欠点は、とにかく面倒くさいことです。

FPの話はそれなりに小難しいため、1件でも説明を聞くのはしんどいです。

それを何件も繰り返すというのは体力的にも精神的にも消耗します。

しかも、それぞれの場所でその都度営業をかけられ、FPのクロージングを跳ね返して家に持ち帰らなくてはいけません。

FPのセカンドオピニオンは有効ではあるのですが、精神力を試される場でもあります。

途中で面倒くさくなって適当なところで契約させられてしまうリスクと背中合わせということはご理解下さい。

一番確実なのは自分で勉強すること。FP資格は単なる営業の武器だけでなく個人の盾にもなる。

ここまで書き連ねておいて身も蓋もないようなことを言いますが、変なFPに引っかからないようにするための最善策は、自分で勉強することです。

極端な話、あなたがFP資格を取ってしまえばFPに変な商品を買わされることはなくなります。

FP資格を持っている人間に対して不要な金融商品を売りつけたり雑な商品説明はできません。

突っ込まれるのも怖いですし、何より契約の見込みがなくなる上に一撃で信頼を失うことが確定するからです。

「ファイナンシャル・プランニング技能士」とか「AFP認定者」とか記載された名刺を見せられると相手のFPは警戒します。

適当なことが言えなくなりますから勧誘も慎重になります。

合格率が50%を超えることも多い、一番取得しやすいFP技能士3級でもそれは変わりません。

FP資格を持っているということはお金について多少の勉強はしてきている証拠ですから、素人を騙すようなやり方が通用しないことだけは相手にもわかるわけです。

FP資格は金融関係の営業マンが素人相手に振り回す武器であるのと同時に、悪い金融の営業マンから身を守る盾にもなり得るのです。

もちろん、下位資格で得られる知識の量はさして多くはありません。

しかし、それによって金融商品の概要はある程度頭に入りますし、わからない商品でもネットなどで調べるコツが身につきます。

結局のところ、自分のお金は自分で守るという社会生活の基本を実践できるのがFP資格の勉強で得られる財産と言えるでしょう。

社会生活を送る上である程度のお金の知識は必要になるにもかかわらず、学校では全くと言っていいほど教えてくれませんからね。

お金の話は汚いという風潮すらあります。

FP技能士3級であれば独学で比較的簡単に取得できるので本を1冊買って勉強してみるのもいいかもしれません。

ちなみにFP技能士の試験要項・日程などについては金財のホームページで確認できますのでご参照ください。

年に3回実施していますので割といつでも勉強を始められます。

世に跋扈するファイナンシャルプランナーについてのまとめ

- 「FPはお金のプロ」という認識は捨てよう。

- ぶっちゃけFPは玉石混交。

- ピンキリの「キリ」に当たるとカモにされる可能性もある。

- FPの肩書自体よりもその人のバックグラウンドのほうが重要。

- FPの営業が勧める金融商品は疑ってかかろう。

- 金融商品を勧められたらその場で契約は絶対しない。

- 持ち帰って他のFPなど詳しそうな人の助言を求めるのは割と有効。

- 一番確実なのは自分で勉強すること。

繰り返しになりますが、FPという肩書には本来何の力もありません。

もちろんFPが全員お金持ちになっているわけでもありませんし、FPが全てのひとを救ってくれる訳もありません。

むしろ世の中にはあなたの利益にかかわらず自分の営業活動を優先させるFPがほとんどと言っていいでしょう。

あなたの資産を守るのはあなた自身しかいないのです。

どのような方法で守るかは人それぞれですが、個人的にはお金の勉強は早いうちにしておいたほうがいいと考えています。

お金の勉強は自分でする気にならなければ誰も教えてくれません。

FPにこだわらずとも、何かしらのお金の知識は身につけておくことをお勧めしますよ!

以上です!