この記事では私のお勧めするクレジットカードである「エポスカード」について書き連ねていこうと思います。

「年会費無料のカードなんてどれでも一緒でしょ?」

と思っている方はぜひお付き合いください。

Contents

年会費無料のクレジットカードも千差万別

普通のとゴールドとプラチナ、ブラックとか

ランクがあるくらいで違いなんてそんなもんだろ?

確かにランクはそんなもんです。

でもそのランクの中身を比べてみるとそれぞれのカードに特色がいろいろあるんです。

ポイントのバック率やその有効期限などもそうですが、今回取り上げる「エポスカード」は年会費無料のクレジットカードとしてはかなり破格のサービスを提供しているのでそれを紹介していきますよ。

エポスカードの基本情報

![]() 発行会社:㈱エポスカード(マルイ系)

発行会社:㈱エポスカード(マルイ系)

年会費:永年無料

国際ブランド:VISA

ポイント還元率:0.5%

締日・支払日:27日締・翌27日払 または 4日締・翌4日払

デパートのマルイが主体で発行しているカードです。

年会費や発行手数料、更新料などの類は一切かかりません。

規約変更がない限りはランニングコストゼロで持ち続けることができます。

国際ブランドはVISAです。

他のブランドが欲しい方は別のカードを検討する必要があります。

ポイントの還元率は凡庸で、取り立てて秀でているわけではありません。

どのカードを見渡しても大体0.5%かそれ以上のポイントが還元されますので、ポイント目的で使い倒すクレジットカードではありません。

マルイ各店で利用すれば1%に還元率がアップされますが、どこで使っても1%還元のクレジットカードもたくさんありますのでポイントシステム自体の優位性はほぼないと言っていいでしょう。

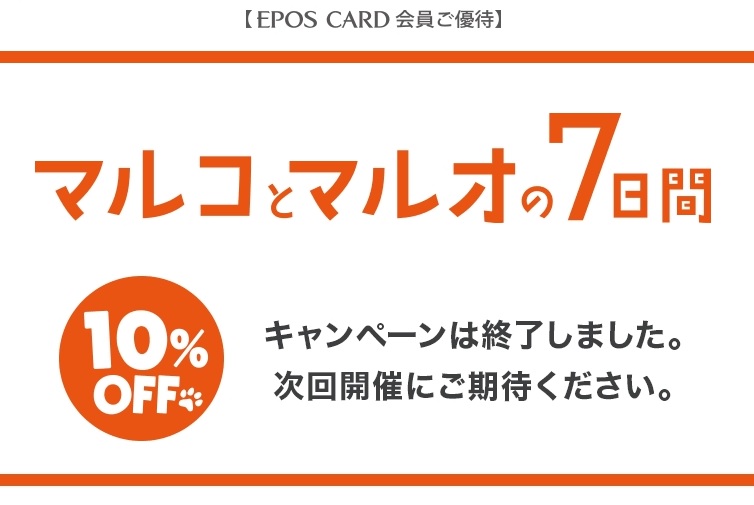

エポスカードはマルコとマルオの7日間においては抜群の存在感を発揮

ではエポスカードを使い倒すシーンが全く無いかといえばそこまでではありません。

マルイで年に4回行われるセール「マルコとマルオの7日間」ではエポスカード利用でのみ受けられる特典が存在します。

なんと期間中にエポスカードで決済すると10%の割引が受けられます。

今は開催中じゃないから…

今は開催中じゃないから…

クレジットカードのポイント還元率は、高いカードでもせいぜい2%かそこらです。

しかしセール限定とはいえエポスカードで決済することでその場で10%が値引きされるという破格の優遇措置が存在するのです。

しかもこれは店舗限定ではなく、マルイのオンライン通販である「マルイWEBチャネル」でも10%オフが適用されます。

お近くにマルイやモディのない地域にお住まいの方でもマルイWEBチャネルで利用可能ですので、マルイユーザーであれば持っておいて損はありません。

と思われるかもしれませんが、マルコとマルオの7日間は年に4回あります。

つまり1年のうちの28日間でお得になるということです。

ほぼ1ヶ月と考えるとそこまで一瞬でもないような気がしませんか?しませんか…。

例えばライフカードだとお誕生月のポイントが3倍で還元されますが、そちらも年間トータルで1ヶ月です。

ライフカードは3倍ですがエポスカードは20倍相当です。ドヤッ。

しかも割引後の金額に対しては通常通り(マルイでの利用なので)1%のポイントが付きます。

マルコとマルオの7日間の期間中にマルイで1万円の買い物をすると、支払いは9,000円、そしてエポスポイントが90ポイント貯まります。

あまりこの言い方は好きではないですが、1万円のものを実質8,910円で買うことができるわけです。

マルイでよく買い物をするという方はエポスカードを使うことでかなりお得になることは間違いありません。

「マルコとマルオの7日間専用カード」として持っておくことをお勧めします。

エポスカードの真価は海外旅行傷害保険にあり

ごもっともです。私もマルイで買い物することはほとんどありません。

ではなぜエポスカードをわざわざ作って持っているかというと、海外旅行保険が年会費無料カードのそれとは思えないほど充実しているからなんです。

下の一覧をご覧ください。

見てみると、死亡補償は500万円とそれほど高い額ではありません。

ゴールドカードなら1億円の保障とかもざらにありますからね。

しかし死亡補償で充実度を比べることには特に意味はありません。

いくらお金が入っても死んでしまっては意味がありませんから。

すごいのは傷害治療200万円と疾病治療270万円が自動付帯である点です。

年会費無料のクレジットカードでこのレベルの保険金額が自動付帯されることはほとんどありません。

※追記:2023年10月より規約改定によって利用付帯になってしまいました。

改定後の内容は後述しますがとりあえず当時の雰囲気をお楽しみください。

海外では、日本の感覚だと法外とも言える治療費が平気で降り掛かってきます。

そんなときに傷害・疾病治療の保険に入っていれば手出しを抑えることが可能になります。

アメリカなどの一部の国では、270万円を平気で超える治療費を請求されることがありますが、それでも丸々支払うのと一部でも補填されるのではかなり違います。

保険だけで全額カバーしたい場合、傷害治療や疾病治療は他のカードの保険金額と合算して支払われるので、保険付きのカードを複数枚持つことで保険金額を増額することも可能です。

例えば、楽天カードは海外旅行保険は利用付帯ですが200万円の治療保険金が降ります。

旅行代金を楽天カードで決済することで、傷害治療を400万円、疾病治療を470万円まで引き上げることが可能になるんですね。

もし既に、自動付帯で保険金額300万円程度のゴールドカードをメインカードとして利用していて楽天カードを持っている人の場合、旅行費用を楽天カードで支払えば傷害治療700万円、疾病治療770万円となります。

これなら治療費用が高いアメリカなどの国でもかなり賄うことができます。

エポスカードはそれ1枚で海外旅行保険を全て賄うスペックはありませんが、他のカードと組み合わせて保険金額の底上げを図るのにうってつけの年会費無料カードと言えるでしょう。

ただし、死亡・後遺障害の保険金額は合算されません。

一番高く設定しているクレジットカードの金額が上限となり、それを各会社の保険金額に応じて按分することになります。

まあ死んでしまったら手続きは遺族がやることなので本人があまり心配することでもありませんが…。

2023年10月以降の補償内容について。

エポスカード、エポスゴールドカードについては、旅行傷害保険が「自動付帯」から「利用付帯」に変更されました。

新しい保証内容は下記のとおりです。

利用付帯になった分金額は少し引き上げられているようですね。

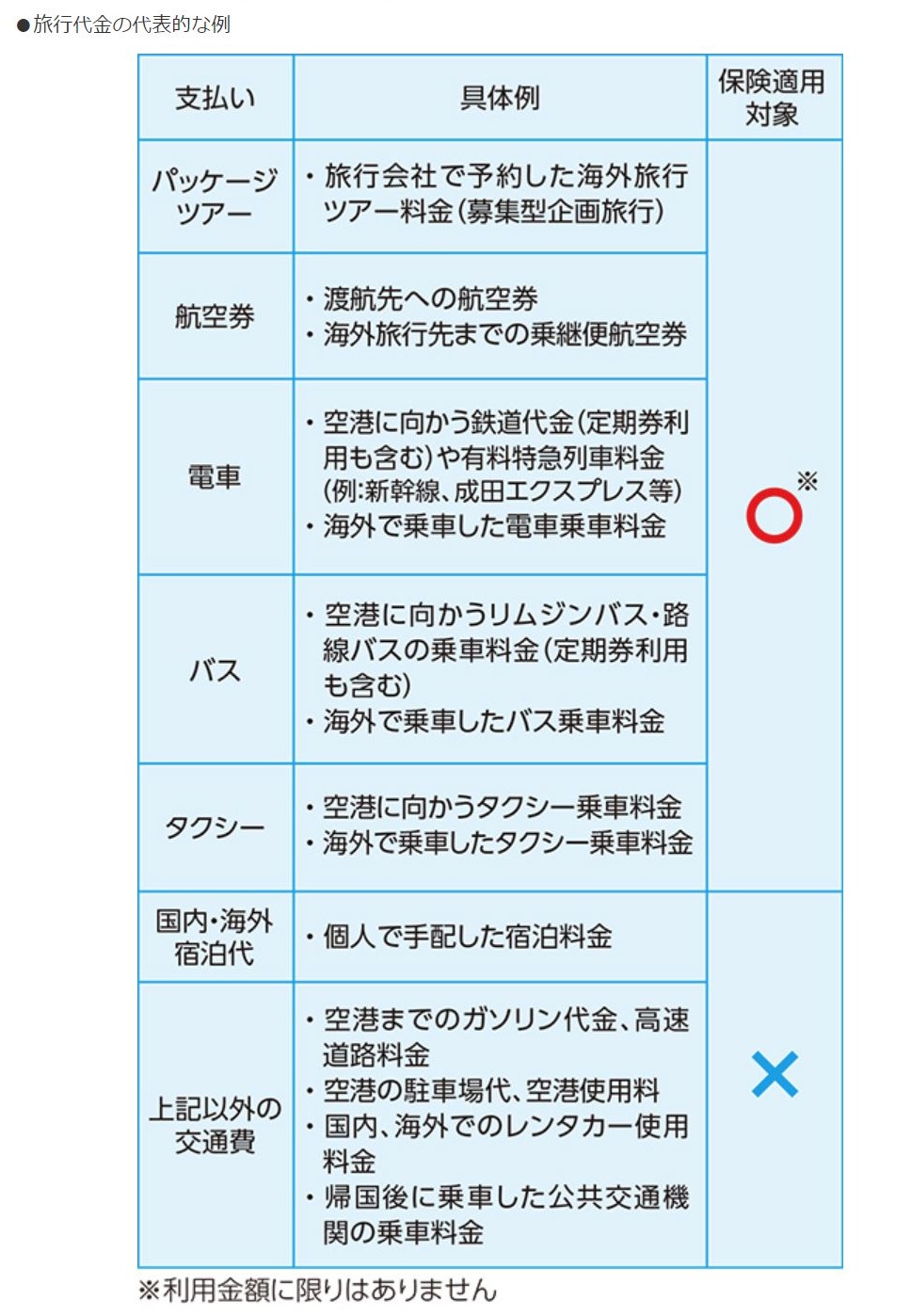

で、利用付帯というのは旅行代金を丸ごと支払う必要があるわけではなく、基本的には往路または現地の公共交通機関の移動費用を一部でも支払っていれば良いということになっています。

例えば空港へ向かうタクシーなどの料金を支払うだけでもOKだったりするので、いくつかの種類のカードを移動に使うようにしておけば利用付帯の補償を複数受けられます。

ただし、個人手配の宿代やレンタカー代、帰国後の移動費用などは利用付帯の条件を満たさない点には注意が必要です。

また、日帰り旅行は保証対象になりません。

利用とみなされる条件は下の図をご参照ください。

※一覧はいずれもエポスカードHPより引用

エポスカードは無料でゴールドカードを持つ機会も完備

ほんとはそういう人こそ旅行のときに傷害保険に入りそびれる事が多いのでクレジットカードでカバーするのがいいんですが…。

まあ次のメリットについて説明します。

インビテーションからの切り替えだと年会費無料に

エポスカードはある程度利用していると、ゴールドカードへのインビテーション(招待)が来ます。

インビテーションが来た場合、ほぼ審査は終わっているようなものですので、実質無条件でゴールドカードへの切り替えが可能になります。

それの何がすごいわけ?

確かに他のクレジットカードでも上位カードのインビテーションが来ることは珍しくありません。

しかし、エポスカードにおいてはゴールドカードへのインビテーションは特別な意味を持ちます。

なんと、インビテーションでエポスゴールドカードを取得した場合は年会費は永年無料になります。

通常は5,000円の年会費が永年無料とは太っ腹ですね。

ちなみに、エポスゴールドカードを直接申し込むことも可能です。

その場合、初年度から年会費5,000円が発生しますが、年間50万円以上の決済で翌年度以降の年会費がずっと無料になります。

ただでゴールドカード使えるなら欲しくない?

インビテーションの条件はブラックボックス

エポスゴールドカードのインビテーションの条件については、他のクレジットカードと同様ブラックボックスです。

ゴールドカードで年間決済50万円を行えばその後の年会費は無料になることから、巷では「50万円程度の利用」というのがよく言われています。

しかし私自身の感覚だとそれほどの決済は必要ないと思います。

私はエポスカードを発行して半年ほどでインビテーションが来ましたが、その間の決済金額は15万円に満たないものでした。

私の属性はこんな感じです。

- ごく普通の平社員

- 賃貸住まい

- 配偶者・子供1

- 共働き

- 他社借入なし

- MVNOの引落をエポスカードに設定

- コンビニでの買い物などで少額を定期利用

- 他社含め、クレジットカード支払いの遅滞は一切なし

自分で言うのもなんですが、そんなに魅力的な属性とは思えません。

これでも半年でインビテーションは来るのですから、おそらくゴールドカードにしてからの年間50万円利用よりは条件はだいぶ緩いと思います。

おそらく、(借入なし・遅滞なしなどは大前提ですが)電話代の引落を設定していたのがポイントになっていたのではないかと考えています。

いろいろ調べてみても、大して使っていないのにインビテーションが来たという人については多くの人が公共料金などの引落にエポスカードを設定していました。

もちろん、属性やカード会社側の都合などでインビテーションの基準は変わってくるでしょうが、ゴールドカードを申し込んでからの年会費無料よりはハードルが低いことは確かでしょう。

みなさんも年会費無料でゴールドカードを手に入れてみませんか?

エポスカードとエポスゴールドカードの違い

エポスゴールドカードに切り替えると何が違うのかを説明しておきます。

ある程度触れておかないと切り替えの意義がブレてしまいますからね。

なお、エポスカードは使い倒してポイントを稼ぐカードとは違うカードというスタンスで解説していますので、決済金額に対してのボーナスポイントに関しては特に触れませんので予めご了承ください。

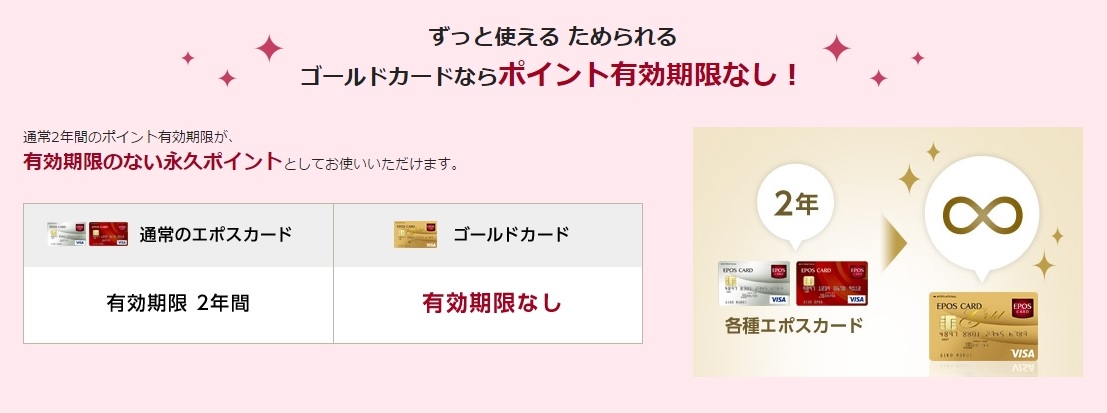

エポスポイントの有効期限が無期限に

通常のエポスカードにおいては、エポスポイントの有効期限は獲得から2年です。

エポスカード自体はポイントの還元率は凡庸で、使い倒すとお得になるカードではないのでそんなにたくさんのポイントは貯まりません。

ですので有効期限があると、ポイントを使おうと貯めている間に一部のポイントの有効期限が切れ、そこからポロポロとポイントが失効し続けます。

これがエポスゴールドカードになると、全てのポイントの有効期限がなくなり、失効を気にせずポイントを貯め続けることができるようになります。

使い倒してポイントを稼ぐメインカードにはなりにくいカードですので、ポイント数的にお得になると言っても知れてはいるのですが、ポイント失効が勿体ないと考えている人にとっては嬉しい特典と言えるでしょう。

空港のカードラウンジが利用可能になる

エポスゴールドカードを持っていると、国内主要空港に設置されているカードラウンジを無料で利用することができます。

ここでは雑誌や新聞などが置いてあるので、ソファや椅子に座りながらそれらを読むこともでき、ソフトドリンクを無料で飲むことができます。

エポスゴールドカードで利用できるラウンジに関してはエポスカード公式ホームページをご参照ください。

ただしこちらは一つ注意点があり、利用できるのはカード会社の寄り合いで設置されている非制限エリアのカードラウンジです。

手荷物検査を終えた後の制限エリアにある航空会社ラウンジには入れませんのでご注意ください。

エポスゴールドカードでなくても、大体のゴールドカードで利用可能なラウンジですので入ることのできる人もそこそこ多岐に渡り、繁忙期はかなり混雑するようです。

そして当然ですが、カードラウンジに入れるゴールドカードを既にお持ちの方には特に意味のない特典です。

海外旅行傷害保険の保障金額が少しUP

※規約改正前の表です。当時の雰囲気をお楽しみください。

ノーマルのエポスカードでも優遇されていた、海外旅行傷害保険の傷害治療・疾病治療の保険金額が両方とも300万円に増額されます。

この300万円という金額はゴールドカードの保険金額としては平凡ではありますが、年会費無料での保障額と考えるとまさに破格と言えるでしょう。

てか中標津空港にもカードラウンジ作ってくれよ

土地余ってんだからさ。

エポスファミリーゴールドの存在

これは家族のいる方にのみ関係する話ですが、家族のうち誰か1人がゴールドカードを保有している場合、その人の紹介で家族がゴールドカードを発行することができます。

正確には誰でもゴールドカードは発行できるのですが、このファミリーゴールド会員になった場合、年会費は最初から永年無料です。

つまり家族で年会費がかかるのは最大で1人、紹介する側の人がインビテーションを受けてゴールド会員になっている場合はもちろん被紹介者含め全員が年会費無料です。

ファミリーゴールド会員になれるのは、エポスゴールドまたはエポスプラチナカードを保有している会員の2親等以内で満18歳以上の家族です。

もちろん所定の審査はありますが、通ってしまえば最初から年会費無料でゴールドカードを持てることになります。

このファミリーゴールド会員ですが、優待内容は本来のゴールド会員と全く同じです。

ゴールド本会員と全く同じサービスを最初から年会費無料で受けることができることになります。

傷害保険も300万円ですし、カードラウンジも使えます。

本人がエポスゴールドカードを持っていて家族にも持たせたいと思ったら、わざわざノーマルからのインビテーション待ちという作業を再びやらなくてもいいというのはなかなかありがたいのではないでしょうか。

ちなみにファミリーゴールド会員の登録上限は11名までです。

大家族以外の人には特に問題ない上限かと思います。

注意点としては、ファミリーゴールド会員のポイントは代表会員のものと全員でシェアされます。

ポイントで内輪で揉めないようご注意ください。

あとは家族会員の決済額によってボーナスポイントがもらえたりしますが、使い倒さないカードであるという前提で解説していますのでここは割愛致します。

エポスカードまとめ

- エポスカードは年会費無料クレジットカードの中ではかなり優秀なサービスを提供している。

- ただし、ポイント還元率は平凡なので普段遣いのクレジットカードにはならない。

- 海外旅行傷害保険が自動付帯。

- マルコとマルオの7日間でエポスカードを使うと10%オフで買い物ができる。

- 上記はマルイWEBチャネルでも割引適用。

- ゴールドカードのインビテーションを受けて切り替えると5,000円の年会費が永年無料。

- インビテーションの条件はブラックボックス。

- だが年間50万円よりはハードルは低そう。

- エポスゴールドカードはポイント有効期限がなくなる。

- エポスゴールドカードを提示すると空港のカードラウンジを利用できる。

- 誰かがゴールドカードを持っていれば年会費無料で家族もゴールド会員になれる。

エポスカードについてまとめてみましたがざっくりこんなものです。

目立ったデメリットとしては、ポイント還元率が低いため、普段遣いの決済には別の高還元カードを持たなければいけないことくらいでしょうかねえ。

「還元率なんてタダのおまけだよ!」

という方はこのカード1枚でも充分やっていけるんじゃないでしょうか。

これ1枚だと海外旅行傷害保険金額は少し心許ないですけどね。

また、エポスカードは学生(高校生を除く)でも発行可能なカードですので、初めてのクレジットカードとしても悪くないカードと言えるでしょう。

来ないと思うけどね!

長々と説明してきましたが、かなり優秀な年会費無料のエポスカード、1枚持っていて損はないカードですよ。

ネットでの入会限定でエポスポイント5,000ポイントもらえるキャンペーンも行っているようですのでこの機会に是非どうぞ!

今日は以上です!