FP3級タックス分野の続きです。

前回までで利子所得・配当所得・給与所得・事業所得・不動産所得まで解説しました。

今回は残りの5種類の所得について解説していきますよ。

Contents

「退職所得」は給与所得と別扱い。

退職所得控除。

会社員が会社をやめたときにもらう退職金などは「退職所得」といい、会社から支給された場合でも給与所得とは別の扱いになります。

退職金は通常、一生のうちに何度もまとまった金額が支給されるものではないため、税制的にはかなり優遇されています。

そして一度にもらう金額が大きいことがあるため、急激に税負担が増えないように分離課税の対象となっていることに注意して下さい。

退職所得の計算方法は

退職所得 = (退職金等の金額 – 退職所得控除) × 1/2

となっています。

退職所得は給与所得と同様に、必要経費となるものがありません。

そのため代わりに「退職所得控除」が設定されており、これをみなし経費として収入から差し引くことができます。

退職所得控除の金額は勤続年数によって変動し、その計算方法は

勤続20年までは「勤続年数 × 40万円」

勤続20年超は「800万円 + (勤続年数-20) ×70万円」

となっています。

つまり勤続20年を超えた部分に関しては1年につき30万円の増額が受けられるということですね。

例えば勤続35年で定年退職したとするとその退職所得控除は、

800万円 + (勤続35年-20年) + 70万円 = 1850万円

となり、退職金がこの金額以下であれば退職所得はゼロとなって所得税はかからないということになりますね。

ちなみに退職所得控除の下限は80万円となっており、2年未満で退職したとしても80万円は控除されます。

そして勤続年数に1年未満の端数が含まれる場合は、これを切り上げて退職所得控除を計算することができます。

要ははみ出た分は1年とみなしてOKということです。

退職所得の計算。

上記のケースで2000万円の退職金をもらった場合の退職所得にかかる税額を計算してみましょう。

上で計算した退職所得控除後の金額は1850万円でしたので、

2000万円 – 1850万円 = 150万円

この150万円に1/2をかけた75万円が退職所得金額となります。

そしてこれに税率をかけて所得税額を算出します。

分離課税ですので他の所得との兼ね合いを気にする必要はありません。

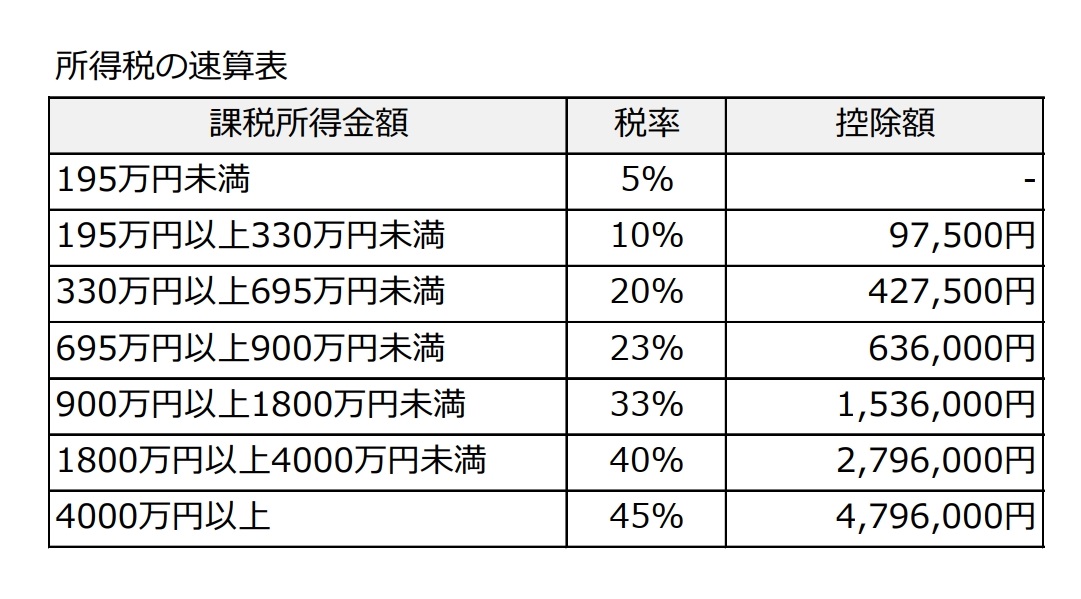

税率は下の表のとおりですが、問題などでは与えられることが多いので暗記しなくてもOKですが、最高税率45%というのだけはたまに正誤問題で出たりするので覚えておいたほうがいいかもしれません。

そしてさっきの例だと、課税退職所得金額に表の中の税率をかけて控除額を差し引きます。

75万円 × 5% – 0円 = 37,500円

なんと2000万円の退職金を得て税金は37,500円という安さです。

どれだけ退職所得が優遇されているかがよくわかりますね。

スポンサーリンク

退職所得金額の計算における例外。

計算だけでスッと終わるわけがないと思っていた察しのいい方もいたと思いますが、この優遇された退職所得についても計算上の例外が存在します。

退職所得控除後の金額に1/2をかけた金額が退職所得金額になるという話を上で述べましたが、中にはこの1/2が適用されないケースがあります。

それが、

「勤続5年以下の従業員・役員は、退職所得控除後の金額が300万円を超えた部分について1/2を乗じない」

というものです。

わかりにくいのでちょっと分けて書いてみます。

- 勤続5年以下の従業員や役員が退職金を受け取る。

- 退職所得控除の金額を差し引く。

- その金額に1/2をかけていいのは300万円まで。

- はみ出た分は1/2をかけずにそのまま退職所得金額となる。

ということです。

例えば、勤続5年の従業員が1000万円の退職金を受け取った場合、退職所得控除は

40万円 × 5年 = 200万円

それを受け取った1000万円から引きます。

1000万円 – 200万円 = 800万円

通常であればこの1/2である400万円が退職所得になりそうですが、1/2をかけていいのは300万円までなので、退職所得金額は少し増えて

300万円 × 1/2 + (800万円-300万円) = 650万円

となるわけです。

でも天下りとかで退職金でうまい汁を吸う連中の抜け穴潰しだよね。

退職所得の申告について。

退職所得については最初に分離課税と書きましたが、原則として退職所得は「申告分離課税」に該当します。

しかし、退職所得を得のは自分で確定申告をしなくても何とかなってしまうサラリーマンが大半です。

ですので、自分で申告をしなくてもきっちり税を取り立てられるように源泉徴収で済ませられるシステムが存在するわけですね。

このとき会社に提出する書類を「退職所得の受給に関する申告書」といい、これを出すことで退職金を支払う会社が代わりに税額の計算と納付を行うことになります。

従業員側としては、退職金支給時に会社が計算した所得税額を差し引かれて課税関係は終了です。

この申告書を提出しない場合、会社は退職金支給時に20.42%の源泉徴収を行います。

会社としての徴収義務はここで終了です。

通常、退職所得の所得税額は20.42%より少ないことがほとんどなので、自身で確定申告をしないと大損することになります。

稀に源泉徴収額のほうが少ないこともありますが、徴収額が足りないまま確定申告をしないでいる場合はその従業員が申告漏れ扱いとなり、税務調査により追徴課税が行われて延滞税などを余計に支払わされることになります。

なので退職を控えている方は「退職所得の受給に関する申告書」を忘れず会社に提出するようにしましょうね。

本人の死亡に伴う死亡退職金の扱い。

本人が生きている場合は本人の退職所得という扱いになるのですが、退職金にはもう一つ、本人の死亡に伴う死亡退職金があり、扱いが全く違います。

結論から言いますと死亡退職金は本人の所得税の対象にはなりません。

しかし国が無税にすることはありえず、別の形で税金が課せられることになります。

具体的には、

- 死亡から3年を経過する前に確定した場合は相続人に相続税

- 死亡から3年経過後に確定した場合は相続人に一時所得として所得税

という扱いになります。

この場合は本人ではなく相続人への課税ですので、退職所得控除は適用されません。

一時所得については後の項で解説しますので現時点では上のイメージだけ掴んでおいてくださいね。

退職所得に関してはこんな感じです。

スポンサーリンク

対象者は少ないが優遇も強力な「山林所得」。

次は山林所得です。

山林所得は、木材を伐採して売ったり山林そのものを売ったときに発生する所得のことを指します。

木材を伐採して売るには木の生育を含め長い時間を要することから、税制面ではかなり優遇されていますので、この辺について見ていきましょう。

まず、山林所得は退職所得同様分離課税で、計算式は下記の通りです。

山林所得 = 収入金額 – 必要経費 – 特別控除50万円

ちょっとしょぼくない?

山林所得は赤字が出たら損益通算が可能。

まずは山林所得には損益通算が認められるという点です。

不動産所得や事業所得のときも少し触れましたが、山林所得も同様に赤字のときには他の所得から差し引いて計算が可能になります。

※損益通算については次回以降で掘り下げますので、現時点では「山林所得は赤字になったら損益通算可能」ということだけ覚えておいて下さい。

税額を圧縮する「五分五乗方式」を採用。

もう一つ、山林所得(とごく一部の贈与税)にだけに適用される税額計算方式があります。

これは「五分五乗方式」と呼ばれ、やり方は次の通りです。

- まず山林所得の金額を算出。

- 出た所得金額を5で割る。

- その数字から税額を算出。

- 出た金額に5をかけた金額が支払うべき税額。

5で割って5をかけたら一緒じゃないの?

パッと見ではどこが優遇なのかわかりにくいですが、日本では累進課税方式を採用しているので、所得金額が多いほど税率が上がっていくんですね。

(※山林所得の算出に使う税率は所得税のそれと同一です)

そのため所得金額を5で割ることで、より低い税率が適用されることになります。

その後に5をかけて金額を算出することで通常よりも低い税率が適用されたということになるわけですね。

ちょっと計算してみましょう。

- 総収入金額 900万円

- 必要経費 250万円

の場合、山林所得の金額は、

900万円 – 250万円 – 特別控除50万円 = 600万円

となります。

これをそのまま速算表に当てはめたら

(600万円 × 20%) – 427,500円 = 772,500円

となるところですが、五分五乗法式で計算しますので、

600万円 ÷ 5(五分) = 120万円

120万円 × 5% = 6万円

6万円 × 5(五乗) = 30万円

となります。

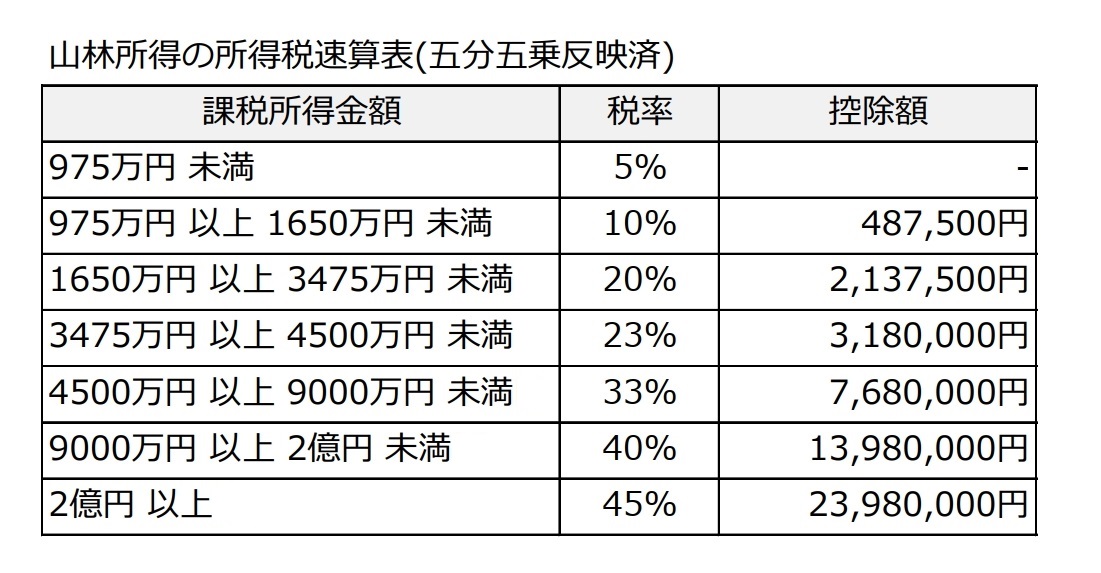

↓五分五乗方式反映済みの山林所得専用速算表もあります。

多分問題でこちらが出てくることはないと思いますが念のため載せておきます。

ちなみに当然ですが、特別控除後の課税所得金額が195万円未満の場合は元々最低税率の5%なので五分五乗法式で計算しても税額は変わりません。

山林所得に関してはこんなところです。

細かいところでは、5年以上保有していないといけないとか、山林ごと売った場合の土地部分は譲渡所得になるとかがありますが、3級では掘り下げて覚えなくても大丈夫だと思います。

スポットの収入は「一時所得」。

次は「一時所得」です。

これは、営利目的以外での一時的な所得のことで、例としては

- 生命保険の満期保険金や解約返戻金

- 懸賞などの賞金

- 公営ギャンブルの配当金

などが該当します。

一時所得は総合課税となり、計算式は

一時所得 = 収入金額 – 必要経費 – 特別控除50万円

となります。

ただ、高額払戻とかの場合とか、あとはネット購入で履歴がバッチリ残る場合とかは税務署もチェックしてる可能性が高いから年間50万円を超える払戻があるときはちゃんと申告しないといけないよ。

裁判でハズレ馬券の経費が認められるのはかなりレアケースだからね。

一時所得を総合課税に算入する際の注意点。

一時課税は総合課税で「収入-経費-50万円」と上で書いたのですが、総合課税の所得に算入する際は注意が必要です。

というのも、この所得を算入する際には「1/2をかける」必要があるからです。

要は課税されるのは一時所得の金額の半分となるわけですが、ややこしいことに、「一時所得の金額自体は1/2を乗じる前の金額」なんですね。

つまり問題などで、

- 「一時所得の金額はいくら?」と聞かれた場合は1/2をかける前の金額が答え

- 「税額はいくらか」と聞かれた場合は計算過程で1/2を乗じる

という使い分けが必要になります。

総合課税に算入する一時所得金額 = (収入金額 – 必要経費 – 特別控除50万円) × 1/2

一時所得はこんな感じです。

スポンサーリンク

種類が多くて難儀な「譲渡所得」。

次は「譲渡所得」です。

譲渡所得は、不動産や株式、その他の資産を売り渡したときに発生する所得のことです。

不動産を貸して賃料を得るのは不動産所得なのですが、売却して出た利益は譲渡所得になる点に注意して下さい。

そして譲渡所得は、総合課税になるものと分離課税になるものに分かれます。

さらに、保有期間によって短期譲渡所得と長期譲渡所得に分かれたりもします。

まあ「短期で資産転がすような奴からはたっぷり課税しようぜ」っていうイメージでいいと思う。

総合課税か分離課税かの判断は「何を売ったか」、長期か短期かの判断は「何年持っていたか」で行われます。

とは言ってもそれだけでは意味不明かと思いますのでそれぞれ見ていきましょう。

総合課税か分離課税かの判断。

まず、課税方法の違いについて見ていきましょう。

申告分離課税となる譲渡資産は主に、

- 土地建物

- 株式等

などが該当します。

土地建物は普通の人でも動く金額が膨大になるため、その他の所得とは分離して課税されていると考えて下さい。

株式等の譲渡所得については金額の問題の他に、証券会社を通して確実に補足するためと思っていいかと思います。

その他の資産に関しては総合課税となりますが、生活に通常必要な動産の譲渡益は非課税となっています。

長期か短期かの判断は5年が基本。

次に長期及び短期譲渡所得の線引についてです。

これは基本的に、「保有期間が5年以下」であれば短期、「5年超であれば長期」となります。

ただし、土地建物等の不動産に関しては「売却した年の1月1日時点で5年以下であれば短期」「売却した年の1月1日時点で5年超であれば長期」という、少しややこしい期間判定となります。

つまり不動産の場合は、「何月何日に売ろうと1月1日に売却したものとして保有期間判定を行う」ということになりますね。

尚、株式等の譲渡所得については短期長期の区別はありません。

不動産・株式等以外の所得金額の計算について。

総合課税となる通常の譲渡所得に関しての計算は下記の通りです。

譲渡所得 = 総収入金額 – 取得費 – 譲渡費用 – 特別控除50万円

特別控除50万円は忘れやすいのでご注意下さい。

総収入金額は売却して得た収入です。

取得費は売却した資産の購入金額とそれにかかる諸費用が該当します。

譲渡費用は売却時にかかった諸費用のことです。

手数料や送料などが該当しますね。

そしてもう1つ注意する点があります。

譲渡所得の金額自体は上記の計算で算出した金額になるのですが、ここから総合課税に算入する金額については「長期譲渡所得の金額に限り1/2を算入する」ことになります。

例えば譲渡所得100万円のうち50万円が長期、50万円が短期だったとすると、総合課税の金額として算入するのは

短期50万円 + 長期50万円×1/2 = 75万円

となります。

長期と短期が分かれるのはこれのためです。

短期と長期が両方ある場合の特別控除50万円はどうするんだ?

どっちから引くかによって金額変わるだろ?

特別控除の50万円については、基本的に税金が高くなる短期譲渡所得から優先的に差し引くことができます。

数少ない「納税者有利の原則」の生き残りですね。

こちらも例を挙げてみましょう。

- 長期譲渡収入200万円 取得費110万円 譲渡費用10万円

- 短期譲渡収入100万円 取得費65万円 譲渡費用5万円

といった場合について考えてみます。

この場合の譲渡所得は

長期 200万円 – 110万円 – 10万円 = 80万円

短期 100万円 – 65万円 – 5万円 30万円

ここから特別控除50万円を差し引きます。

まずは短期から引きますが短期譲渡所得が30万円しかありません。

なので短期から全額30万円だけを差し引き、はみ出た20万円を長期譲渡所得80万円から差し引くことになります。

というわけで譲渡所得については、

長期 80万円 – 20万円 = 60万円

短期 30万円 – 30万円 = 0円

譲渡所得 → 長期60万円 + 短期0円 = 60万円

となり、総合課税に算入する金額は

長期 60万円 × 1/2 = 30万円

短期 0円

合計 30万円

というふうになります。

ちょっと長くなりますが焦らずに1つずつやっつけていきましょう。

不動産の譲渡所得について。

次は不動産を売った際に得た譲渡所得についてです。

不動産の譲渡所得の計算式は

不動産の譲渡所得 = 総収入金額 – 取得費 – 譲渡費用 (- 特別控除)

ここで注意してほしいのが、「不動産の譲渡所得に50万円の特別控除はない」ということです。

原則として不動産の譲渡所得には特別控除はないのですが、特殊な条件下において特別控除が適用されるケースがいくつかあります。

現段階では、「居住用財産(マイホーム)を売ったときは3000万円の特別控除がある」ということだけ覚えておいて下さい。

その他にも特別控除が適用されるケースがいくつかあるのですが、少なくとも3級の試験でマイホーム以外が出てくることはないので1つ覚えておけば充分です。

そして不動産の譲渡所得は長期と短期に分かれます。

5年の区切りについては上で書いた通り、

- 売却年の1月1日時点で5年以下であれば短期

- 売却年の1月1日時点で5年超であれば長期

となります。

不動産所得の譲渡所得は分離課税で、税率は短期と長期で税率が異なってきます。

不動産の短期譲渡所得税額 = 短期譲渡所得 × 39.63%

(所得税30%・地方税9%・復興税0.63%)

不動産の長期譲渡所得税額 = 長期譲渡所得 × 20.315%

(所得税15%・地方税5%・復興税0.315%)

問題などでは「復興税は考慮しない」と書かれていることが多いので、基本的には

- 短期39%

- 長期20%

で覚えておけば問題ないかと思います。

そして不動産の譲渡所得についてはもう1つ特例があるのでこちらも覚えておきましょう。

不動産、特に土地は先祖代々から受け継がれていたりして取得費がわからないケースがよくあります。

そういう場合は、「概算取得費」を取得費として計上できるという特例です。

この概算取得費は、

- 売却金額 × 5%

で計算します。

例えば、

- 売却金額 1000万円

- 取得費 不明

- 譲渡費用 30万円

の場合、取得費が不明なので5%として計算しますので譲渡所得金額は

売却金額1000万円 – 概算取得費50万円(1000万円×5%) – 譲渡費用30万円 = 920万円

となり、税額については取得価額がわからないときはたいてい長期となるので、復興税を除く税額は

920万円 × 20% = 184万円

ということになりますね。

株式等の譲渡所得について。

最後は株式等の譲渡所得です。

これは、証券会社等で株式を売買した利益にかかる所得です。

こちらは上でも述べた通り、短期長期の区別はありません。

計算式は、

株式等の譲渡所得 = 総収入金額 – 取得費 – 譲渡費用 – 負債利子

となります。

取得費は株の買値と購入時の手数料、総収入金額は株の売値、譲渡費用は売却時に支払う手数料と覚えておけばOKです。

株式等の譲渡所得の確定申告について。

株式等の譲渡所得については、証券会社に開設した口座によって取り扱いが変わります。

口座の種類は、

- 一般口座

- 特定口座(申告分離課税)

- 特定口座(源泉分離課税)

- NISA口座

の4種類です。

厳密にはNISA口座には旧NISA、新NISAなど種類がありますが、2024年より新NISAに一本化されているのと、丸ごと非課税につきタックスで扱うことが限られているため細かい区分を覚える必要はありません。

ただ、旧であろうと新であろうと所得や税額の計算からNISA口座の損益は除外することだけしっかり覚えておいて下さい。

NISAは譲渡益も配当益も非課税ですが、損失の通算も不可能です。

基本的に株式等の譲渡所得については申告分離課税となっています。

一般口座を利用している場合は取引履歴から損益を自分で計算して所得を計算し、確定申告時に分離課税として申告を行います。

特定口座(申告分離課税)を利用している場合は、証券会社の方で年間の取引報告書を作ってくれますので、その報告書をもとに確定申告を行います。

特定口座(源泉分離課税)は、その証券会社の取引について譲渡益から20.315%の源泉徴収が行われて課税関係が終了します。

こちらは非常に便利な口座で、譲渡益や配当益からその都度源泉徴収を行ってくれ、損失が出た場合にはそれまでの譲渡益と通算して還付もしてくれますし、年間の取引が確定した後に株式の譲渡損失が出ていた場合には配当益との通算も行ってくれます。

申告が煩わしい方はこの特定口座(源泉分離課税)にしておけば楽です。

ただし、複数の証券会社にそれぞれ源泉分離の特定口座を持っていてその中に譲渡損失が出ている会社がある場合は、証券会社間の通算はできません。

その場合に還付を受けるためにはどっちにしろ確定申告をする必要がありますので注意下さい。

また、住宅ローン控除などの税額控除(※税額控除の詳細については別記事で解説します)に限っては分離課税の所得税からも控除できますので、そちらで還付を受ける場合も確定申告をする必要があります。

色々種類があってややこしいですが譲渡所得についてはこんな感じです。

スポンサーリンク

その他を無理矢理詰め込んだ「雑所得」。

いよいよ10種類の所得のうち最後の「雑所得」についてです。

雑所得は基本的に総合課税となりますので、算出した雑所得は他の総合課税の所得と合算して税額が決定します。

ただし、不動産所得や事業所得と違って他の所得とは損益通算ができませんのでその点はご注意下さい。

これは言ってしまえば「その他の所得」なんですが、この「その他」が2つに分岐するというまたややこしいことになっています。

その2つは、

- 公的年金等にかかる雑所得

- 公的年金等以外の雑所得

が該当します。

公的年金等にかかる雑所得。

まず、「公的年金等にかかる雑所得」についてですが、こちらは読んで字のごとく、年金で得た所得を指します。

これには国民年金、厚生年金、確定拠出年金、分割で支払われる退職金などが該当します。

計算方法は、

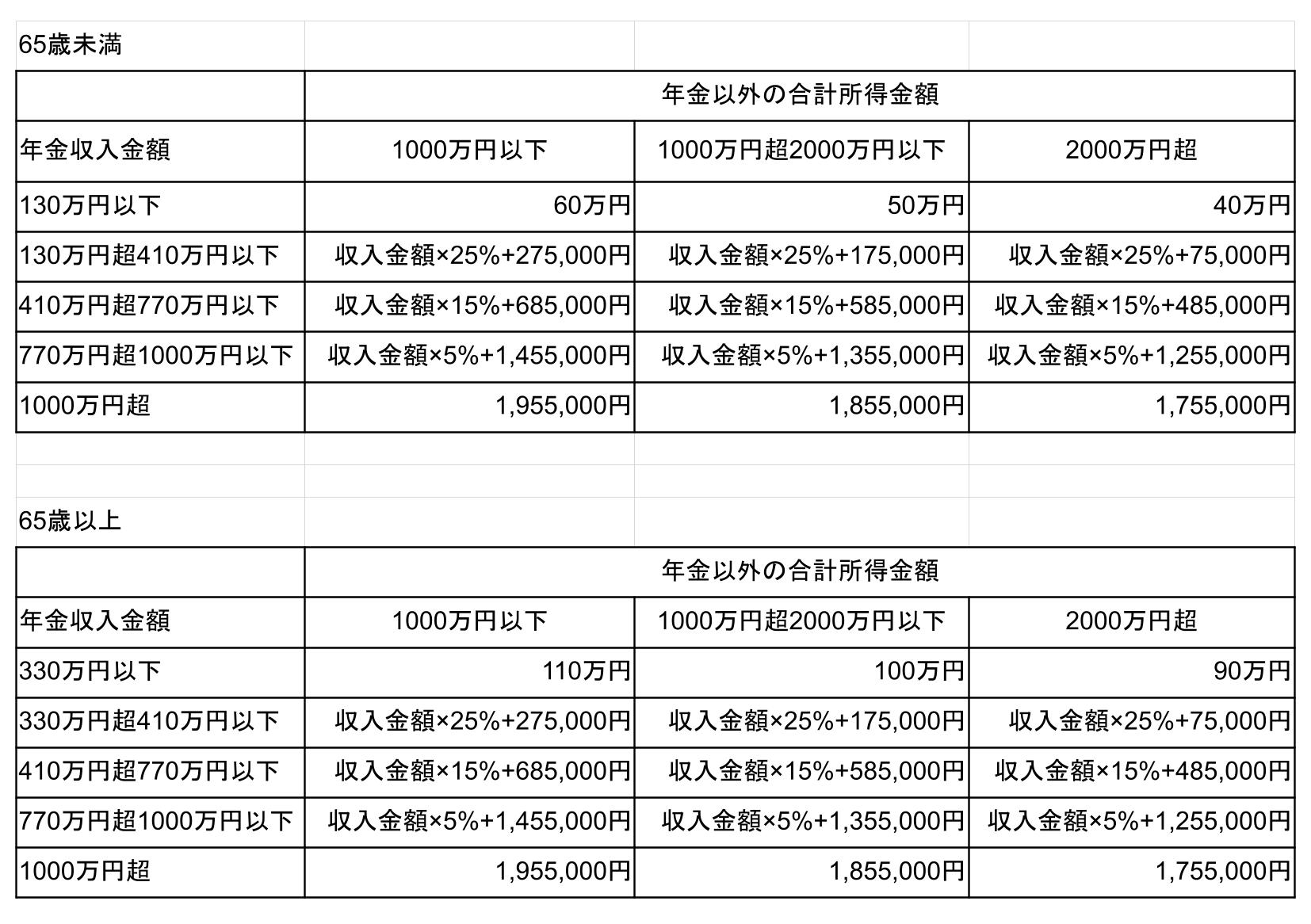

公的年金等にかかる雑所得 = 公的年金等の収入 – 公的年金控除

となります。

公的年金を得るためには特に必要経費はないので、給与所得と同様にみなし経費である公的年金控除が差し引かれることになります。

給与所得控除と少し違うのは、公的年金控除には65歳以上と65歳未満で控除金額が異なるという点です。

覚える必要はありませんが、65歳以上のほうが公的年金控除が優遇されているということは覚えておいて下さい。

公的年金等以外の雑所得。

雑所得のもう1種類は、公的年金等に含まれないその他の所得が該当します。

具体的には、

- 副業としての印税や原稿料、講演料。

- FXや商品先物取引で得た利益。

- 仮想通貨で得た利益。

などが該当します。

事業のように大掛かりにやっておらず、ある程度恒常的な収入を目的としているというところが雑所得の基準となるようです。

まあ上記以外の分類に迷うような所得は問題で出てくることはないので試験では気にすることはありません。

公的年金以外の雑所得の計算は

公的年金等以外の雑所得 =総収入金額 – 必要経費

となります。

こちらは副業等の計算ですので当然公的年金控除は適用されません。

また、FXや仮想通貨などにおいては収入は売却金額、必要経費には取得費や譲渡費用などが該当します。

雑所得の注意点。

何度か書いていますが、雑所得にマイナスが発生した場合は他の所得と損益通算することはできません。

仮想通貨などで大損をしても他の所得を減らすことはできないということですね。

ただし、雑所得同士の通算は可能です。

例えば公的年金を得ながら仮想通貨を売買して損失を出した場合、仮想通貨のマイナスを公的年金等の雑所得から差し引くことは可能です。

これを「内部通算」といいます。

さらに、公的年金等の雑所得以上のマイナスを他ので叩き出してしまった場合はもちろん他の種類の所得とは通算できませんので、雑所得は0円として計算することになります。

スポンサーリンク

所得の種類についてのまとめ。

- 退職所得は分離課税で税率は優遇されている。

- 退職所得控除は勤続年数が長いほど増えるシステム。

- 20年超の勤続には+30万円/年の割増もあり。

- サラリーマン向けに申告しなくても捕捉できるシステムも完備。

- 山林所得は毎年ポンポン得られないため税率が優遇されている。

- 山林所得の五分五乗法式は、所得を1/5にして税額を算出した後に5倍する。

- 山林所得は損益通算が可能。

- スポットの所得である一時所得は特別控除50万円と1/2を忘れないように。

- 競馬のハズレ馬券などは経費にできないので大穴を当てた場合は注意。

- 譲渡所得は「不動産」「株式」「その他」に分かれる。

- 不動産と株式は分離課税、その他は総合課税。

- さらに「短期譲渡所得」「長期譲渡所得」に分かれる。

- 長期のほうが税金が優遇される。

- 5年超が長期、5年以下が短期。

- ただし不動産の譲渡所得は売却年の1月1日時点で長期短期の判定をする。

- 株式は短期長期の区別なし。

- 不動産の譲渡所得の税率は長期20%、短期39%と税率が分かれる。

- 不動産の特別控除はマイホームに限り3000万円。

- 取得費が不明な不動産の取得費は5%として計上することができる。

- その他の譲渡所得は50万円の特別控除あり。

- 短期長期両方の譲渡所得がある場合の50万円は、まず短期から控除して余ったら長期から控除。

- その他の譲渡所得は、短期は全額、長期は1/2が課税総所得金額に算入される。

- 雑所得は公的年金等の雑所得とそれ以外に分かれる。

- 公的年金には必要経費がないので経費代わりに公的年金控除が差し引かれる。

- 公的年金控除は65歳未満と65歳以上で金額が異なる。

- 65歳未満はしっかり働け。

- 雑所得は損益通算はできないが、公的年金等の雑所得との内部通算はOK。

こんな感じです。

無理くり5種類の所得をまとめたため1万字を超える長さになってしまいましたが、これで所得の種類に関する各論は終了です。

次回以降は、今回までの記事でちょいちょい出てきた「損益通算」や所得から差し引ける「所得控除」などについて書いていきます。

なるべくわかりやすく書いていこうと思いますのでぜひご覧いただければと思います。

以上です!