今回はFP3級、タックス分野の第2回目です。

前回は日本における税の基礎知識をさらっと説明しましたが、今回は税金の中でも身近な「所得税」の概要について解説していきます。

正直な話、FP3級のタックスプランニングで問われるのはほとんどが所得税絡みです。

なので、今回の概要を学んだ上で、

- 10種類の各所得の取り扱い方を覚える。

- 所得控除や損益通算、税額控除などの付随項目を理解する。

- 書類の読み方を覚える。

これを理解して問題をこなしていけばタックス分野の問題は大体解けると言ってもいいでしょう。

というわけで今回もお付き合いいただければ幸いでございますよ。

Contents

所得税の制度概要。

所得税は税金を負担する担税者と、実際に納付する納税者が一致する直接税の一種です。

そして、基本的には個人に対して人単位で課税されます。

なので原則として所得のある個人は所得を申告して直接納付しなければいけないことになっています。

※ここで言う個人は2種類に分かれ、どちらに該当するかによって税の取り扱いが変わってきます。

- 居住者…日本国内に住所があり、1年以上住んでいる人または1年以上済む予定のある人。基本的に全ての所得に課税される。

- 非居住者…上記以外の人。短期赴任で一時的に日本に滞在している人などが該当。日本国内の所得にのみ課税される。

課税期間は毎年1月1日から12月31日までの1年毎の期間となっています。

暦どおりの1年間に対する課税なので「暦年課税」と呼ばれます。

そして、翌年の2月16日から3月15日までの間に各々が自分の所得を計算して申告・納付を行います。

これが「確定申告」です。

ここで出てくる「所得」についてですが、基本的に所得とは収入から必要経費を差し引いた金額のことを指します。

試験問題でも実務でも所得と収入については明確に区別されているので、両方とも収入みたいな感じでぼんやり覚えてしまうと問題を解く際に訳がわからなくなってしまうので収入と所得は明確に区別して覚えるようにしてください。

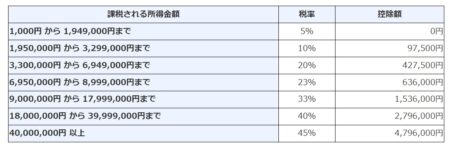

税率については下記の表のとおりとなっており、問題では大体この表かもしくはその問題に対する税率が与えられることが多いので丸暗記する必要はありません。

ただ、正誤問題などでは最低税率5%と最高税率45%あたりは問われる可能性があるので覚えておくといいでしょう。

てか最高45%ってエグいな。

基本的に日本の税制は「たくさん稼いでる人からは多めに取っても生活できるでしょ?」というスタンスですので、所得が上がれば上がるほど税負担は重くなります。

1億稼ぐ人から半分取っても5000万円残るので手取り500万の人の10倍残るからいいだろう、の精神です。

この税制を「累進課税制度」もしくは「超過累進課税」と呼びます。意味は同じです。

まあ小市民の我々にとっては迷惑でしかないよね。

そして、所得税の課税方式については、原則として「申告納税方式」となっています。

これは、自分で所得を計算して申告した上で納税するという方式です。

なので、個人は自分の所得について正しく計算して納税を行わないと脱税の可能性が出てくることになります。

申告納税方式の他には「賦課課税方式」というものもあり、こちらは課税主体である国や自治体が税額を計算した上で納税者に通知を行い、納税者がその通知を元に納付する方式となっています。

この場合は滞納はあっても脱税は起こりにくいですね。

個人の所得税に関しては年に1回(2月16日~3月15日)の間に確定申告を行い税金を納付します。

ただし、サラリーマンや公務員など、給料以外の所得が20万円以下の人については会社が代わりに税金を納付するため申告の必要がありません。

これが「年末調整」です。

なので確定申告をしたことがない人もそれなりにいることになりますね。

スポンサーリンク

所得税がかからない収入について。

原則として個人の所得に対しては所得税がかかるのですが、中には所得税が非課税とされている収入もありますのでこれについてまとめてみます。

これらの中には、完全に非課税となるものと所得税ではなく別の税金が課されるものの2種類がありますので、それぞれ見ていきましょう。

完全に非課税となる収入。

原則非課税となる収入には以下のようなものが該当します。

- 障害年金・遺族年金・雇用保険や健康保険の給付金など

- 被保険者もしくはその配偶者が受け取る入院給付金や手術給付金

- 火災で建物が焼失したときの火災保険金

- 慰謝料・損害賠償金など

- 会社から支給される月額15万円までの通勤費

- 会社から支給される出張旅費などの実費

- 宝くじの当籤金

基本得したら税金がかかるから。

原則として非課税の収入というのは損失の補填にあたる場合が多いです。

先に怪我や病気などの不幸があってそれの補填といった意味合いで受け取ったお金だから税金がかからないというスタンスです。

不幸に対して支払われるお金に課税してしまうのはあんまりなので当然といえば当然でしょう。

会社から支払われる実費に関してはそもそも消えるのが確定しているお金なので、そこに課税してしまうと通勤や出張のたびに赤字になってしまうのでこれも納得がいくシステムですね。

なお、通勤費に関しては月15万円までの実費は非課税ですが、それを超える部分は実費であっても所得税が課税されます。

通常宝くじの当籤金は、その宝くじの売上から支払われます。

では売上の中からどれくらいの金額が当籤金に充てられるのかと言うと、概ね50%弱となっています。

残りの50%以上は販売諸経費に加え、社会福祉に充てられているんですね。

ですので理屈としては、「当籤金にかかる予定の税金はすでに買った時点で支払われている」ということになります。

ですので宝くじの当籤金は非課税となっています。

冷静に考えると寺銭50%のギャンブルって割が悪すぎますよね…。

宝くじはともかく、他の収入に関しては所得税の計算問題でダミーとして出てくるのでできればしっかり覚えておいてください。

覚えきれない場合は最悪「不幸と実費は非課税」というイメージだけでも忘れないようにしましょう。

そして上記の他に1つ例外的な扱いを受けるものがあります。

それは「生活用動産の譲渡」と呼ばれるものです。

簡単に言うと、「自分のものを売って得た所得」のことです。

例えば10万円で買った時計にプレミアがついたため100万円で売れた、といった場合がこれにあたります。

自分のものを売って得た所得に関しては、生活上必要なものに関しては利益が出ても非課税なのですが、一方で生活上不要なものに関しては譲渡所得として所得税が課税されます。

具体的には、1個または1組の価格が30万円を超えるる宝石・貴金属・絵画・骨董品などは売って利益が出た場合に課税されることになります。

ちなみに上の例で出た時計に関しては生活上必要な資産とみなされるため、ロレックスなどの高級時計であっても嗜好性の強い一部モデルを除いては非課税となることが多いようです。

別の税金がかかる収入。

次は、「個人の収入ではあるけれども所得税ではなく別の税金が課される」というケースです。

これには、

- 相続または遺贈で得た収入

- 贈与により得た収入。

などが該当します。

これは見ての通りなのでわかりやすいと思いますが、贈与や遺贈で得たものに対しては相続税、贈与で得たものに対しては贈与税が課税されます。

問題ではこれらがダミーとして出てくる可能性があるので、うっかり計算に組み込んでしまわないように注意してください。

所得税の課税方法と所得の種類について。

所得税の課税方法3種。

所得税の課税方式については、申告課税方式と賦課課税方式があるのは前述したんですが、それとは別に3種類の課税方法が存在します。

この項ではその3つの課税方法について解説します。

課税の方法については以下の3つに別れます。

- 総合課税

- 申告分離課税

- 源泉分離課税

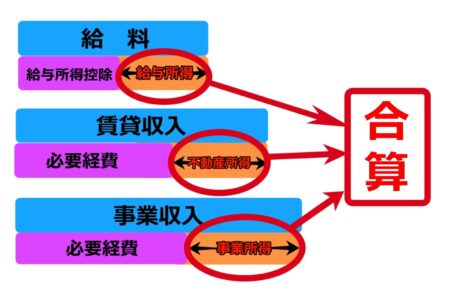

まず総合課税についてですが、これは所得税の本流的な課税方法で、各所得を合計してその総額に課税するという方式です。基本的に確定申告が必要です。

合算して税額を算出するので支払う税金は高くなりがちです。

申告分離課税は、申告が必要ではあるけれども他の所得と合算せずに単独で税金を計算するという扱いです。

合算してしまうと税額が跳ね上がってしまう額は大きいけれども継続性のない所得を得た人に対する救済措置みたいな位置づけですね。

所得には10種類の所得がありますが、どれが該当するかは後述します。

最後の源泉分離課税は申告の必要もなく、その所得を得たときに支払い元の事業者などが天引きしてその場で課税関係が終了するという方式です。

計算方法が単純な所得に対する取りっぱぐれがないようにするために用いられます。

所得税の計算をするときに、その所得がどれに分類されるかをしっかり区別しないと計算がめちゃくちゃになりますので気をつけてください。

所得の種類と課税方法の関係。

個人の所得は原則として10種類に分類されます。

それぞれの所得の解説については後の記事で解説する予定ですが、 ここではどんな所得があってどういった課税がなされるかについて横断的に触れていきます。

というわけで10種類の所得は以下の通りです。

- 利子所得

- 配当所得

- 給与所得

- 事業所得

- 不動産所得

- 一時所得

- 退職所得

- 山林所得

- 譲渡所得

- 雑所得

個人の所得は上記10種類に区分されますが、ワードを聞いただけでなんとなくどういった所得なのかイメージできるものも多いかと思います。

もう少しややこしいワードで攻めてくるかと思ってたわ。

現時点でこれらのワードを丸暗記する必要はありません。

このあとの別記事でそれぞれの所得について深掘りしていきますのでそのへんで身についていればいいかと思います。

これらの所得についての課税方法との紐づけが計算問題などを解く上で非常に大事になっていきます。

これらの所得が3つの課税方法のうちどれかに当てはまる、または条件によって複数の課税方法にまたがってくるので各論を通じてしっかり覚えていきましょう。

とりあえずざっくり区分けしてみるとこんな感じになります。

- 総合課税…給与所得、事業所得、不動産所得、一時所得、雑所得、一部の配当所得

- 申告分離課税…退職所得、山林所得、一部の配当所得、一部の譲渡所得

- 源泉分離課税…利子所得、一部の譲渡所得、一部の配当所得

配当所得と譲渡所得については複数の課税方法にまたがっていますので、各所得の各論について説明するときに条件とかを解説していきます。

その他に関しては概ね上記のとおりに分かれていて、基本的には「頻度が低くて金額が大きくなるもの」については申告分離課税となっています。

また、「所得を得た個人よりも支払った事業者から取り立てたほうが楽なもの」に関しては源泉分離課税が採用される傾向があります。

この辺は各所得についての解説のときに固めていけば問題ありませんので、今は上記のようなふわっとしたイメージは持っておいてください。

スポンサーリンク

所得税計算の大まかな流れ。

所得の概要については上記のとおりなんですが、計算問題の目的としては、「所得から所得税を算出する」というのが本筋となります。

問われるのは税額のほかに税引き後の手取り金額とかだったりもしますが、税額がきちんと算出できればそこから派生するだけなので、まずはきっちり税額を算出できるようになりましょう。

問題などで与えられる要素としては、

- 各種所得にかかる収入と必要経費

- 税率

- 所得控除の金額または条件

などがあり、これらの情報をもとに税額を算出していきます。

ここではその流れについて解説しますね。

もちろん現段階では各論を学ぶ前なのですべてを理解する必要はありません。

大まかな流れをぼんやり把握する程度で構いませんよ。

1.収入を区別して経費を引く。

問題で与えられるそれぞれの収入については、何で得た収入なのかが記載されています。

例えば給料であったり、アパートの家賃収入であったりそういった情報が書かれているわけですね。

これらの収入を何所得なのか判断し、総合課税なのか分離課税なのかを判断していきます。

この区分けを間違えてしまうとその後の計算が全て狂いますので慎重にやっていきましょう。

この際、所得金額を計算するためには必要経費を差し引かなければいけませんので、同じ所得分類となる必要経費はここで差し引くことになります。

ここで言う必要経費には給与所得控除なども含まれます。

※サラリーマンなどの給与所得には目に見える必要経費がないため一定額をみなし経費として差し引くことができます。

これを、「給与所得控除」というのですが、詳細については給与所得の各論で解説しますので、現時点では「給料はまるごと課税されずに少し割り引いてから課税されるよ」いったイメージで覚えておいてください。

2.申告分離課税の税額を算出。

いろんな所得を合算しなくてもいい分、分離課税の計算は総合課税に比べてシンプルです。

まずはこちらの税額を算出してしまいましょう。

税率などの条件は問題文に記載されていたり表があったりしますので問題ありません。

ただ、それぞれの所得に応じた特別控除や条件がありますので、各論のときにしっかり覚えていきましょう。

3.総課税の所得の合算と損益通算を行う。

分離課税の方に片が付いたらいよいよ本番の総合課税の計算に取り掛かります。

総合課税に区分される所得をまず合算します。

総合課税に区分されるそれぞれの所得を単純に合算するだけなのですが、中には所得が赤字となっている所得があったりします。

赤字になった所得が「不動産所得」「事業所得」「山林所得」「一部の譲渡所得」の場合は、黒字の所得から差し引くことができ、これを「損益通算」といいます。

同じ総合課税であっても「雑所得」は差し引くことができませんのでご注意ください。

ちなみに山林所得は黒字の場合は分離課税となりますが赤字だと総合課税の所得と通算できるので覚えておいて損はありません。

4.合算した所得から所得控除を差し引く。

総合課税の所得を合算したあとには、税率をかけて税額を算出する前に「所得控除」と呼ばれるものがあり、それを差し引く必要があります。

合算した所得から

所得控除には、その年に支払った保険料から算出する「生命保険料控除」や扶養家族に応じて決められた「扶養控除」、誰でも48万円差し引ける「基礎控除」などがあります。

これらについては別の記事で解説する予定なので今はこういった流れがあることだけ覚えていてください。

ちなみに所得金額の合計より所得控除額が大きい場合は最終的な所得金額はゼロになります。

マイナスになってお金がもらえるということはありませんのでご注意ください。

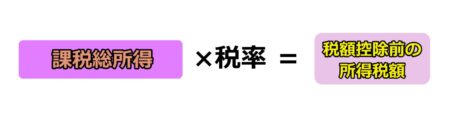

5.最終的な所得金額に税率をかけて税額を算出。

総合課税の所得金額から所得控除を差し引いた金額を「課税所得金額」と言います。

これに下の表で定められた税率をかけて税額を算出します。

先に書いたとおり日本は累進課税で、所得が増えるごとに税率が上がっていきます。

所得何万円までは◯%、何万円から何万円までは✕%というふうに変わっていくわけですね。

所得金額を細分化していちいち計算するのは面倒なので、所得金額によって右の金額を差し引くことで一発で計算できるようになるんです。

基本的にはこの速算表を使って税額を計算していくことになります。

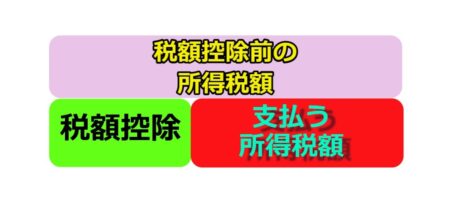

6.まだ終わりじゃない、最後は税額控除。

先ほど書いた税額算出前に差し引く所得控除とは別に、税額計算後にそこから直接差し引く「税額控除」が存在します。

実際の税額は税額控除を差し引いたあとの金額となりますのでご注意ください。

税額控除には、住宅ローン残高の0.7%が差し引ける「住宅ローン控除」などがあります。

ワンストップ特例を利用したふるさと納税なんかも(住民税の)税額控除になりますが、 所得税については無視して構いません。

こんな流れで所得税額を求めていきます。

もちろん現段階で計算できるようになる必要はありませんが、

- それぞれの収入から経費を引いて所得を求める。

- 申告分離課税の所得は別で計算。

- 赤字があれば損益通算。

- 総合課税の所得合計から所得控除を引く。

- 4で出た課税所得金額から税額を算出。

- 税額控除があればそれを引いて完成。

という流れは覚えておくといいかと思います。

出てきた用語の中身については追々別の記事で掘り下げていきますので今はぼんやりとしたイメージで大丈夫ですよ。

スポンサーリンク

所得税の概要のまとめ。

- 居住者は全ての所得、非居住者は国内の所得に所得税がかかる。

- 収入から必要経費を引いたものが所得。収入と所得はごっちゃにしない。

- 所得税は5~45%の累進課税。たくさん稼ぐと税率も上がる。

- 不幸の補填は基本的に非課税。あと宝くじは税金前払いの金食い虫。

- 贈与と相続は所得税じゃない税がかかる。

- 所得税は原則確定申告で申告と納税を行う。

- 会社員など一部の人は年末調整だけで済むが、場合によっては確定申告が必要。

- 課税方法は「総合課税」「申告分離課税」「源泉分離課税」の3種類。

- 所得の種類は10種類に区分される。別記事でそれぞれ深掘りするよ!

- 所得税額の計算の流れを大まかに把握しておこう。そのうちきっちりわかるよ!

こんな感じです。

繰り返しますが現時点でこれらをきっちり覚えるのはしんどいかと思います。

この先の各論を進めるうちに理解が深まってきますので今は大枠を押さえてイメージをつかんでください。

各論の中で「あのときのあれはこのことか!」という感覚があれば後の定着もしやすくなるかと思いますので、無理に全部理解しようとしなくてもいいのでこの記事は何度か流し読みすることをおすすめしますよ。

以上です!