せっかくFPの資格を取ったのと、3級FP程度の知識や情報を広めることで悪質な金融営業に騙される人が減るだろうという思いから、この知識を共有すべく解説記事を公開していきます。

まずはタックス分野の第1回です。

ちなみに私はゴリゴリのブラック税理士事務所に2年11ヶ月ほど勤務していた経験がありますので、よろしければそちらの記事もお楽しみください。

日本における税金の基礎知識

日本国内における税金の種類

日本で暮らす限り日本国の税金からは逃げることができません。

この項目ではその基礎知識として、税金の種類について解説します。

まず日本の税制では、税金は国税と地方税に大別されます。

そしてさらに、直接税と間接税に大別されます。

つまり、

- 直接税の国税

- 間接税の国税

- 直接税の地方税

- 間接税の地方税

の4つに分類されることになります。

まず国税と地方税の違いですが、これは単純に「課税主体が国か地方自治体か」ということですね。

納めた税金が国に入るのであれば国税、都道府県や市区町村に入るものが地方税ということになります。

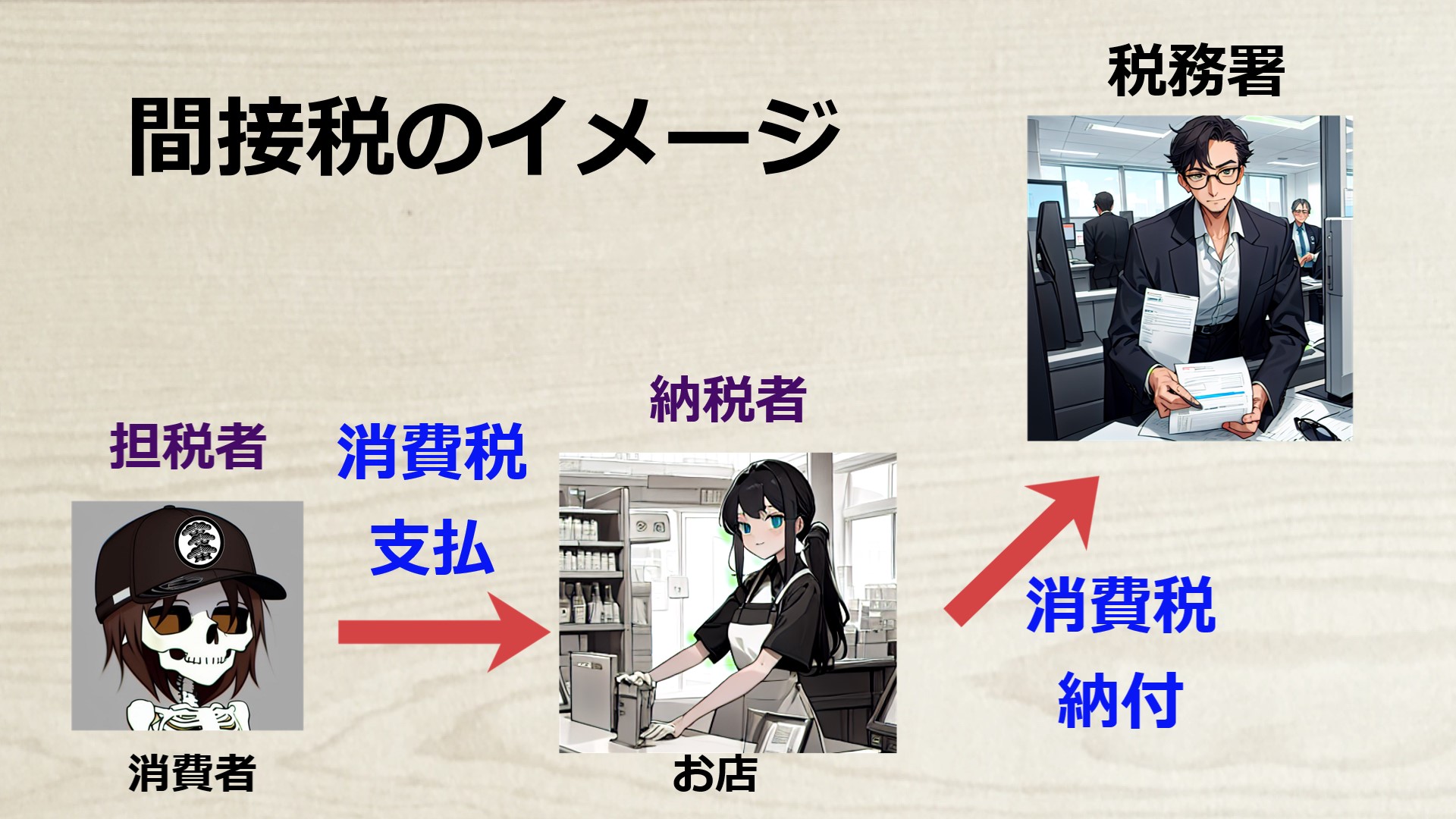

そして直接税と間接税についてですが、この違いは、「担税者と納税者が一致するのが直接税」、「担税者と納税者が異なれば間接税」となっています。

担税者とは、実際に税金の負担をする人を指します。

納税者は税金を税務署や役所に納める人を指します。

つまり、課税された人が直接税務署などに税金を収めるのが直接税、課税された人に代わって税金を納める中間業者が介在するものを間接税というわけですね。

みなさんが払わされている消費税なんかがわかりやすい間接税で、これは実際に課税されて税負担を強いられる担税者は消費者たる我々です。

しかし我々が税務署に消費税を納めに行くわけではありませんよね?

実際には買い物をしたときに支払った消費税はお店が一旦預かって、1年もしくは半年に1度取りまとめて税務署に支払うことになります。つまり納税者はお店が該当します。

この形態を取るのが間接税ということです。

それぞれの種類に該当する税金は下の表の通りです。

| 直接税 | 間接税 | |

| 国税 | 所得税、法人税、贈与税、 相続税など |

消費税、酒税、たばこ税、 ガソリン税、印紙税など |

| 地方税 | 都道府県民税、市区町村税、 固定資産税など |

地方消費税、 地方たばこ税など |

どれも聞いたことがある税金だと思いますが、固定資産税が地方税というのは間違えやすいのでご注意くださいね。

・固定資産税

土地や建物をその年の1月1日時点での所有する人に対して、市町村が課税する地方税。市町村は評価額から税額を計算し、所有者に対し納付書を送付、納税者はその納付書(自治体によって口座振替なども可)で支払う。

地方消費税は、普段我々が「消費税」と呼んでいるものの中に含まれる地方自治体の取り分にあたる税金です。

用語としては国の取り分が「消費税」、地方の取り分が「地方消費税」、この2つを含む全体のことは「消費税等」として使い分けられています。

5%に増税したときに地方の取り分を新設したからこういう名付けになったんだよ。

まったくロクなことしないな…。

これまた2種類ある納税方式

ここまでは税金そのもののカテゴリについて書いてきましたが、ここからは納税方式について書いていきます。

要は、納税者(担税者ではない)がどのようにして納税するかを定めている方式があるんですね。

この納税方式は、

- 申告納税方式

- 賦課課税方式

の2つがあります。

「申告納税方式」は、納税者が自ら税金を計算して税務署や自治体に納税するやり方です。

規定のフォーマットである申告書に必要事項を記載し、納税先に申告と納付を行います。

所得税のほか、法人税や贈与税、相続税などがこちらの方式に該当します。

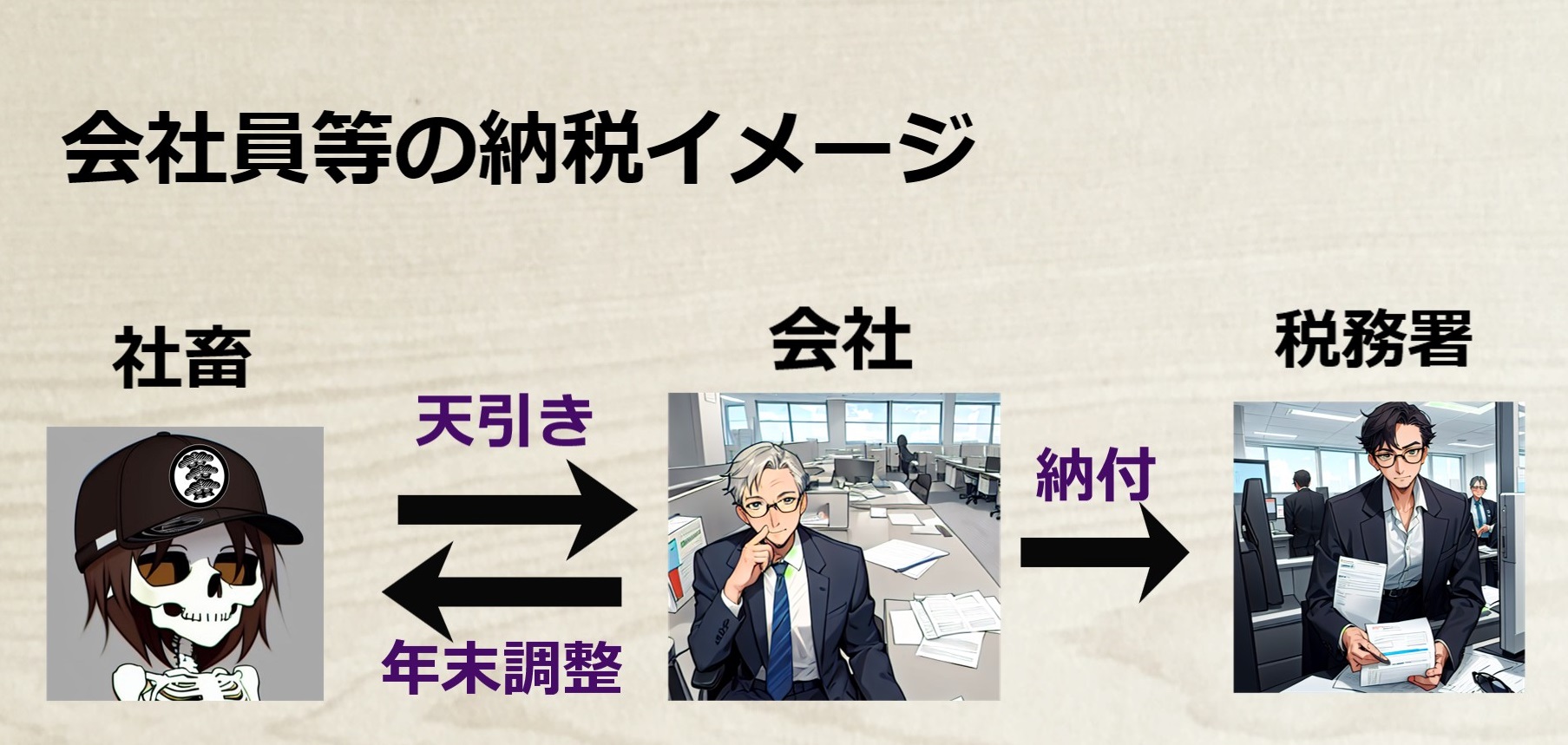

やりたくない人はやらなくていいのか?

社会人でも確定申告をしたことがない人は結構いると思いますが、このパターンは概ね公務員や会社員に多いかと思います。

申告納税方式の例外的な扱いとして、「給与所得をメインとしていて他の所得が20万円以下の人は確定申告不要」というものがあります。

この場合、その人の所属する会社などの事業所が、支払った給料を元に税額を算出します。

そして月々の給料から天引きした源泉徴収税額との差額を精算して、正しい税額をその人の所得税として代わりに納付します。

基本的に源泉徴収税額は不足のないように天引きしますので、払いすぎていた差額は年末または翌年初頭にその人に還付されます。

これがいわゆる「年末調整」ですね。

事業者が預かって納付しているのでパッと見間接税のようになっていますが、会社が納税者である個人の納税を代行しているだけなのであくまでも例外的な扱いです。

例外に惑わされず所得税は直接税というのは覚えておいてください。

一方の「賦課課税方式」は課税主体である税務署や自治体が担税者となる人の税額を計算して納税者へ通知を行い、納税者はそれを元に支払いを行います。

これには、個人の住民税、固定資産税などが該当します。

これも会社員などは例外的に扱われていて、通知等も納税者の所属する事業所が取りまとめています。

ですので自治体から住民税の通知が来る代わりに、会社の総務から通知が手渡されたりすることが多いです。

ちなみに会社員などの住民税は、当年分の税金が翌年6月から翌々年5月までの12回に分けて給料から天引きされます。

これを「特別徴収」といいます。

それ以外の個人事業主とかの人は6月くらいに直接本人へ通知が来て、4回に分けて支払います。

こちらは「普通徴収」といいます。

課税する方はその無知につけ込んで増税しやすい素地が出来上がってるんだ。

だからみんなが税について知ることが増税抑止の第一歩になると思ってるよ。

スポンサーリンク

3級FPタックス 税金の基礎知識まとめ。

- 税金には国税と地方税の2種類があり、課税主体が異なる。

- 税金には直接税と間接税の2種類がある。

- 直接税は「担税者=納税者」となり、負担する人が直接納付する。

- 間接税は「担税者≠納税者」で、担税者の税金を預かった納税者が納付する。

- 納税方式には申告納税方式と賦課課税方式の2種類がある。

- 申告納税方式は納税者が自分で計算して申告書に書いて申告した上で納付する。

- 賦課課税方式は課税主体の方から「〇〇円払え!」という通知をして納税者がそれを黙って支払う。

- 会社員などは例外的に扱われ、申告も通知もないまま税が徴収されることが多い。

こんなところでしょうか。

税金についての話はまだまだ入り口ですのでこの後もたっぷり続きます。

次回以降は所得税について書いていく予定です。

身近な例を挟んでなるべくわかりやすく書いていこうと思っているのでお付き合いいただければ幸いでございますよ。

今回の記事に関しては同様の内容をずんだもんの解説で投稿していますので、もしよろしければこちらの方もぜひご覧ください。

なお、3級FP技能士の受験を考えている方は、合格するためには問題演習も必要になってきます。

ある程度有名どころの問題集を1冊、何周かこなせば合格できるレベルの資格ですので問題集の購入も検討してみてください。

以上です!