最初にお断りしておくと、この記事はFXを資産運用として推奨するものではありません。

外貨での資産運用をお考えの方向けに参考として書いたもので、外貨預金をやるくらいならFXのほうが仕組み的に有利ですよ、ということを示しているに過ぎませんのでその辺りはご了承下さい。

Contents

FXが嫌われる理由はレバレッジとロスカットにあり。

FXを危険にする「レバレッジ」とは?

「FXは資産を溶かす」とか「FXなんか危ない」など、FXに関しては危険なイメージを持っている人は多いかと思います。

FXが危険と言われるのは、預けた金額の何倍もの金額を取引することができるためです。

仮に相場が1ドル=100円だった場合、外貨預金であれば手持ち100万円で取引できるドルは1万ドルです。

しかしFXの場合は100万円預け入れると、多くのFX会社では最大25万ドル分の取引を行うことができます。

※ここでは為替手数料やスプレッドは無視しています。

預け入れた金額より大きな金額の取引をすることを「レバレッジをかける」などと言います。

レバレッジとは「てこの原理」の意味で、少ない力で大きな物を持ち上げることができることに例えているわけですね。

預け入れるお金のことを「証拠金」または「保証金」と呼びます。

ちなみにFXでは、厳密にはドルを買って保有しているわけではないので、「買いポジションを持つ」とか「買建玉を持つ」といった言い方をすることが多いです。

合わせて覚えておくといいでしょう。

ちなみに持っていなくても売りポジションの取引をすることもでき、ドルが下がれば儲かる仕組みです。

FXのレバレッジがなぜ危険になるのか

前項の例のように、多くのFX会社では最大25倍までのレバレッジをかけることができます。

そのため預け入れた金額あたりの損益は、単純計算でFXは外貨預金の最大25倍になります。

例えば前項の例のように手元に100万円があってそれを預け入れたとします。

為替が1ドル=100円から99円に振れた場合の損失について考えてみましょう。

外貨預金では1万ドルの取引ですので、損失は1万円です。

(評価額100万円→99万円)

それに対しFXで最大のレバレッジをかけると取引額は25万ドルですから、同条件で出る損失は25万円となります。

(評価額2500万円→2475万円)

2500万円相当の取引をしていても預けている金額は100万円ですから、25万円損すると1/4が損失で持っていかれてしまうことになります。

仮に1ドル=100円から96円まで円高に触れてしまえば100万円はまるごと溶けてしまいます。

※手数料同様、ロスカットについても無視しています。

FXが危険と言われている理由は、このレバレッジによって損益が最大25倍にまで跳ね上がるためなのです。

そりゃあ罵倒したくもなるよな。

FXにはロスカットという強制退場ルールがある。

もう一つFXが悪者にされる要素に、「ロスカット」というルールがあります。

外貨預金はいくら相場が動こうとも円転しない限りはそのまま保有できる一方、FXでは証拠金が一定割合以下になるとFX会社側で勝手に取引を終了してしまうシステムがあり、これをロスカットと呼びます。

FXには「証拠金維持率」という概念があります。

1ドル=100円であれば25万ドル(2500万円相当)の買いポジションに対し、必要な証拠金は100万円です。

この状態が証拠金維持率100%です。

損失が出て証拠金が減っていくと維持率は下がり、利益が出れば上がっていきます。

例えば取引をしているFX会社が最低証拠金維持率を50%と設定していた場合、損失が出て維持率が50%を割り込むと、会社側で勝手にポジションを決済してしまいます。

ロスカットされるということはその取引は終了しているということですので、そのままの状態では市場がどう動こうともそれ以上の損益が出なくなることを意味します。

最低証拠金維持率を50%に設定している会社を利用し、1ドル=100円の相場のときに100万円預け入れて25万ドルの取引をした場合。

1ドル=98円を割り込んだ時点でロスカットが発動。

損失額2円×25万ドル=50万円前後で損益が確定し、一旦すべての取引が終了します。

その後、何も新規取引をしていなければ、仮に105円までドルが上がっても利益が出ることはありません。

為替相場は基本的に、上げたり下げたりを繰り返しています。

ロスカットされてからドル円が上がっても何の意味もありませんので、「負けを確定させられて、追い出されてから回復する」という印象が強く残ります。

こういう経験をしたり、こういう話を聞いた人たちが反FXの急先鋒になっていくわけですね。

悪しざまに言うのもしょうがない。

実はFXでレバレッジとロスカットを無効化できる。

預け入れ額を取引相当額にすればレバレッジは1倍

これは当たり前といえば当たり前ですが、FXの預け入れる証拠金を取引相当額と同額にしてしまえば、FX特有のレバレッジは1倍、つまり存在しないのと同じになります。

FXは、預け入れ証拠金の25倍の金額まで取引ができるのであって、25倍の金額の取引をしなければいけないわけではないのです。

また、レバレッジ1倍というのはあくまでも目安です。

為替相場を気にして厳密に1倍で管理しなければいけないわけではありません。

外貨預金に近い運用をしたければ大体1倍くらいになるようにざっくり見ておけばいいわけです。

○倍というのは決められたものではなく、取引金額と証拠金額の兼ね合いで結果的に出る数字に過ぎませんのであまり縛られる必要はありません。

1ドル=100円の為替相場のとき、

100万円の証拠金を預け入れた場合、25万ドルのポジションを持てばレバレッジは25倍です。

1万ドル(100万円相当)の取引にとどめておけばレバレッジは1倍となり、レバレッジをかけていない取引と同じ状態となります。

これによって、レバレッジがかかっていない状態になるわけですから、預け入れたお金に対する為替リスクは外貨預金と同条件になります。

預け入れ額を増やすことでロスカットも防げる

強制退場を意味する悪名高きロスカットですが、こちらも証拠金を多く預け入れることで無効化することが可能です。

先程のレバレッジ無効化と同様に、証拠金額を取引金額と同額にしておけばロスカットが発動することもほぼなくなるのです。

当初相場1ドル=100円

最大レバレッジ25倍、最低証拠金維持率50%の会社での取引した場合。

100万円を預け入れて1万ドルの買いポジション(レバレッジ1倍)を取った場合、必要証拠金は4万円、証拠金維持率は2,500%です。

維持率50%を割り込むとロスカットされますので、100万円の証拠金が2万円を割るとロスカットが発動します。

1万ドルの取引だとドル円相場1円下落につき1万円の損失が出ます。

そのためロスカットが発動するのは1ドル=2円を割ったときとなります。

1ドル=2円は現実的じゃないよね。

※ちなみに上の例の場合、取引金額より預入金額が大きくなってしまいますが、102万円預けておけばロスカットを完全に防げます。

要はFXの危険性は資金に対して取引規模が大きすぎることで出てくるものです。

取引規模を自分の意志で抑えさえすればFXの危険度は外貨預金と同等まで勝手に下がってくれるということなんです。

FXが外貨預金に対して有利な点は?

為替リスクに関しては証拠金を取引金額と同程度に積み増すことで外貨預金と同じレベルに引き下げることができることがわかりました。

ではFXが外貨預金に対して有利な点はどこにあるかについて書いてみます。

外貨預金の手数料は高すぎ。FXのほうがコストは格段に低い

日本円を外貨に替える際には、為替レートに手数料が乗っかってくるのが原則です。

外貨預金のそれは金利の高さを帳消しにするほど高いのです。

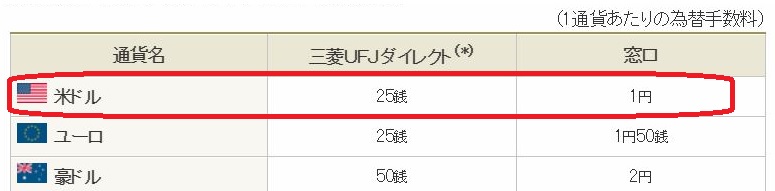

こちらをご覧ください。

こちらは三菱UFJ銀行の外貨預金手数料表です。

ネット取引では1米ドルにつき片道25銭、窓口では片道1円かかります。

一方FXでは、

これはSBI FXトレードの取引画面です。

FXでは手数料名目の経費はかからないことが多く、実質の手数料となっているのが「スプレッド」と呼ばれる売買値差です。

これは売りと買いの価格の差であって相場の中心との差ではありません。

往復で0.27銭と考えてください。

FXのスプレッドは安いところだと0.2銭から高くても1銭程度のところが多いです。

また、取引はほとんどインターネット取引です。

相場が1ドル=100円で、ともにネット取引、100万円分のドルの買い取引を行う場合。

外貨預金では1ドルあたり25銭の手数料がかかるため取引できるドルは

1,000,000÷100.25=9,975ドル

同じ相場で円転した場合の実現金額は

9,975×99.75=995,012円

スプレッドを0.3銭とすると、FXではドルの買値が100.0015となるため取引できるドルは

1,000,000÷100.0015=9,999.85ドル

同様に売値は99.9985となり円に戻すと

9,999.85×99.9985=999,970円

となります。

利息については考慮していません。

外貨預金では手数料コストが0.5%ほどになっているのに対し、FXでは0.003%程度になるのがおわかりかと思います。

このようにFXは取引にかかるコストが外貨預金に比べて大幅に圧縮できるという利点があります。

FXに利息はないが金利らしきものは受け取れる。

外貨預金を売る人たち(主に銀行)は、円預金に比べて金利が高いことを売りにしていますが、FXの場合はどうでしょうか。

FXには厳密には金利とは違うのですが、各通貨の金利の差を受け取ることができます。

例えば円は金利ほぼゼロですが、米ドルは日本円よりも高く金利が設定されていますので、円を預けてドルを買う取引の場合、その差額が金利と同じように受け取ることができます。

この金利差を「スワップポイント」または単に「スワップ」といいます。

2018年10月現在、三菱外貨預金の金利は以下のようになっています。

一方、FXのスワップポイントは2018年10月現在で以下のとおりです。

これは1通貨・1日あたりの数字ですので、仮にスワップがこの水準のままで1万ドル相当の買いポジションを持っていた場合1日81円、年間では29,565円の金利差相当額が受け取れます。

これを書いている時点のドル円相場は113円10銭程度ですので、これを利率に直すと29,565÷1,131,000≒2.6%ほどになります。

この時点で外貨預金の1年もの定期預金金利を超えていますね。

高金利通貨を売りポジションで取引したり、円よりも低金利の通貨を買いポジションで取引した場合は逆にスワップを支払うことになります。

スワップの支払いは日々証拠金から削られていきますので、スワップ支払い込みで証拠金維持率が算定されます。

そのためあまりに長期でポジションを保有しているとスワップ貧乏でロスカットという可能性もないわけではありません。

現行の金利差では、普通に米ドルの買いで取引する分には心配はいりませんが知識として持っておくといいでしょう。

出金は即時とはいかないまでも数営業日後には可能。

外貨預金は普通預金であれば所定の手続きで早めに引き出しができ、外貨での出金もできる場合が多いです。

ただし、外貨定期預金では満期まで引き出すことができず、解約するにも手続きが必要になりますし、解約した場合はもちろん金利は外貨普通預金並に下がることになります。

FXでは実際に外貨を買っているわけではないため、外貨での直接の出金はできず、保有しているポジションの必要証拠金を超えた部分を円で引き出すことになります。

出金手続きをした場合、FX会社にあらかじめ登録してある銀行口座に対して振込が行われます。

出金の手続きをして実際に振り込まれるのは早ければ翌営業日から遅くとも5営業日以内という会社が多いようです。

FXの預け入れ資金の流動性は外貨定期預金よりは高く外貨普通預金より低いと言ったところでしょうか。

今日の今日で急にお金が必要になったという場合は困りますが、実際の運用上で支障が出ることは少なそうです。

仮に1ドル=100円の相場のときに100万円を預け入れて1万ドルのポジションを持っていた場合、必要証拠金は4万円なので残りの96万円については決済をしなくても出金は可能です。

ただし、その場合出金した分だけレバレッジ自体は上がってしまうのでその点はご注意下さい。

外貨預金とFXのまとめ

ここまでの話を表にまとめると以下のような感じです。

| 外貨預金 | FX | |

| レバレッジ | 1倍固定 | 0~25倍で自己管理 |

| 手数料・スプレッド | 片道25銭~1円 | 0.2銭~1銭 |

| 金利・スワップ | 0.2%~1.56%程度 | レバレッジ1倍で2%程度 |

| ロスカット | なし | レバレッジ1倍ならほぼなし |

| 流動性(出金までの時間) | 普通預金なら即時も | 1~5営業日後 |

| 外貨での引出し | 普通預金なら可能 | 不可 |

大きくメリットのある方を赤字で染めてみました。

外貨預金が有利な点は、ロスカットが絶対に起きないという点と、外貨引出しができるという点の2つです。

ただし、ロスカットに関しては前述した通りレバレッジを下げて取引しておけばほぼ起こりえません。

そして外貨での引出しについてですが、これはそもそも外貨預金から外貨を引き出すこと自体にメリットはありませんので気にすることではありません。

というのも、外貨の現金が必要な場合は普通に両替所で両替するのと手数料は変わりませんし、何なら海外現地でクレジットカードの海外キャッシングを利用したほうが手数料が安く上がるからです。

ですので本稿では、「高い手数料を支払って外貨預金をやるくらいならFXのほうがだいぶマシ」と結論づけています。

ただし気をつけていただきたいのは、FXだろうが外貨預金だろうが金利を目的として外貨投資すること自体はおすすめできるものではないということです。

資産を円に集中させないために外貨で資産を持つのは大事なことですが、そういったお金は長期的に手を付けないのが原則です。

目先の金利欲しさに外貨投資に手を出すことはよっぽど相場に自信がない限りやめておいたほうがいいでしょう。

実際に私もスワップ目的でなけなしの小遣いを外貨に投資して何度も手痛い目にに遭っています。

個人的な感覚ではもう丁半博打と変わらないとまで思っています。

ですので、FXをやるのであれば分散投資の一環として円安リスクに備えての長期投資か、もしくは趣味費用での博打と割り切って遊ぶかのどちらかが賢明だと思います。

いずれにせよ銀行の窓口で外貨預金の勧誘を受けたとしても、契約するメリットは一切ありませんので銀行窓口に訪れる際は充分ご注意くださいね。

以上です!